W branżowej literaturze, zwłaszcza zagranicznej, wiele badań wykazuje, jak duży wpływ na nasze życie ma edukacja finansowa. Począwszy od umiejętności gospodarowania budżetem osobistym, poprzez lepszą pozycję na rynku pracy, aż na wyższym zadowoleniu z życia.

Czy jednak polscy rodzice podzielają to przekonanie? Czy mają świadomość, jak ważna jest edukacja finansowa ich dzieci? I, jeśli tak, co w praktyce z tą wiedzą robią? Zamiast frustrować się, że brakuje polskich rzetelnych źródeł na ten temat, postanowiliśmy zbadać to sami! Tak powstało „Badanie Edukacji Finansowej Dzieci”.

O badaniu:

Badanie zostało przeprowadzone na próbie reprezentatywnej i zostało skierowane do rodziców dzieci mieszkających w Polsce w wieku od 3 do 18 lat.

Organizator badania: FinKids.pl

Konsultacja merytoryczna: dr Magdalena Swacha-Lech, Uniwersytet Ekonomiczny we Wrocławiu

W naszym badaniu w szczególności sprawdziliśmy:

W jaki sposób, jako rodzice, najczęściej edukujemy finansowo nasze dzieci?

Od czego zależy, jak to robimy? Na ile ma znaczenie nasze wyształcenie, miejsce zamieszkania lub płeć dziecka?

Jakie są najczęstsze problemy, które nam utrudniają to zadanie?

Jaki jest profil rodzica, który podejmuje poszczególne działania w zakresie edukacji finansowej?

„Badanie Edukacji Finansowej Dzieci pozwala lepiej zrozumieć ten obszar i może przyczynić się do tworzenia efektywniejszych programów nauczania. Takich, które realnie podniosą ogólnopolski poziom wiedzy finansowej już od najmłodszych lat. Organizując to badanie pragnę zatem dołożyć moją cegiełkę do inwestycji w krajowy kapitał ludzki oraz poprawy polskiej gospodarki. Wierzę, że wspierając nasze pociechy w pozyskiwaniu kompetencji finansowych, stworzymy lepszą przyszłość nie tylko dla nich samych, ale także dla kolejnych pokoleń.”

Dorota Wiśniewska, FinKids.pl, organizatorka badania

dr Magdalena Swacha-Lech, Uniwersytet Ekonomiczny we Wrocławiu, konsultacja merytoryczna

„Edukacja finansowa jest obszarem, który w Polsce wciąż pozostaje słabo rozpoznany, zwłaszcza w kontekście codziennych praktyk podejmowanych w rodzinie. Celem badania jest nie tylko opisanie obecnego stanu edukacji finansowej dzieci prowadzonej przez rodziców, ale również identyfikacja mechanizmów, które mogą wspierać rozwój kompetencji finansowych od najmłodszych lat. Uzyskane wyniki mogą stanowić podstawę do projektowania skutecznych działań edukacyjnych – zarówno w środowisku rodzinnym, jak i szkolnym.”

Kluczowe wnioski z badania:

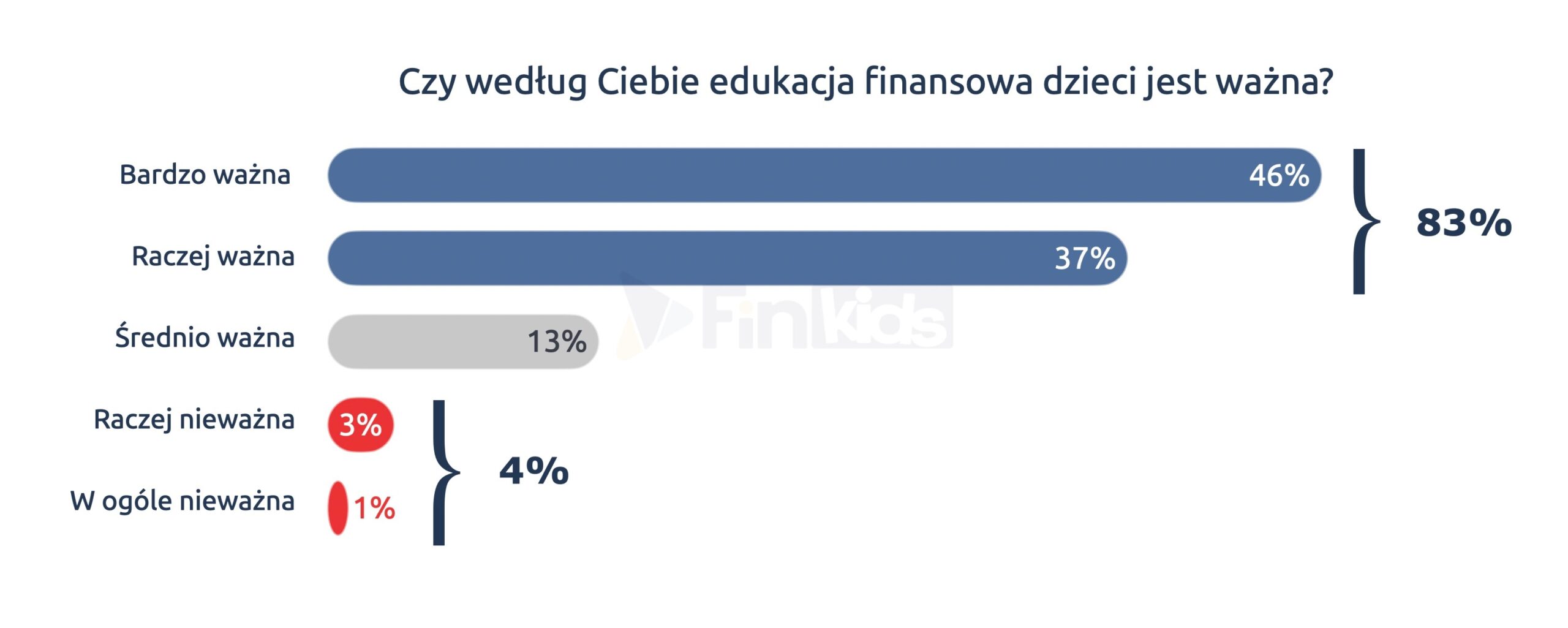

Rodzice dostrzegają znaczenie edukacji finansowej dzieci – aż 83% rodziców uważa ją za ważną, w tym 46% za bardzo ważną.

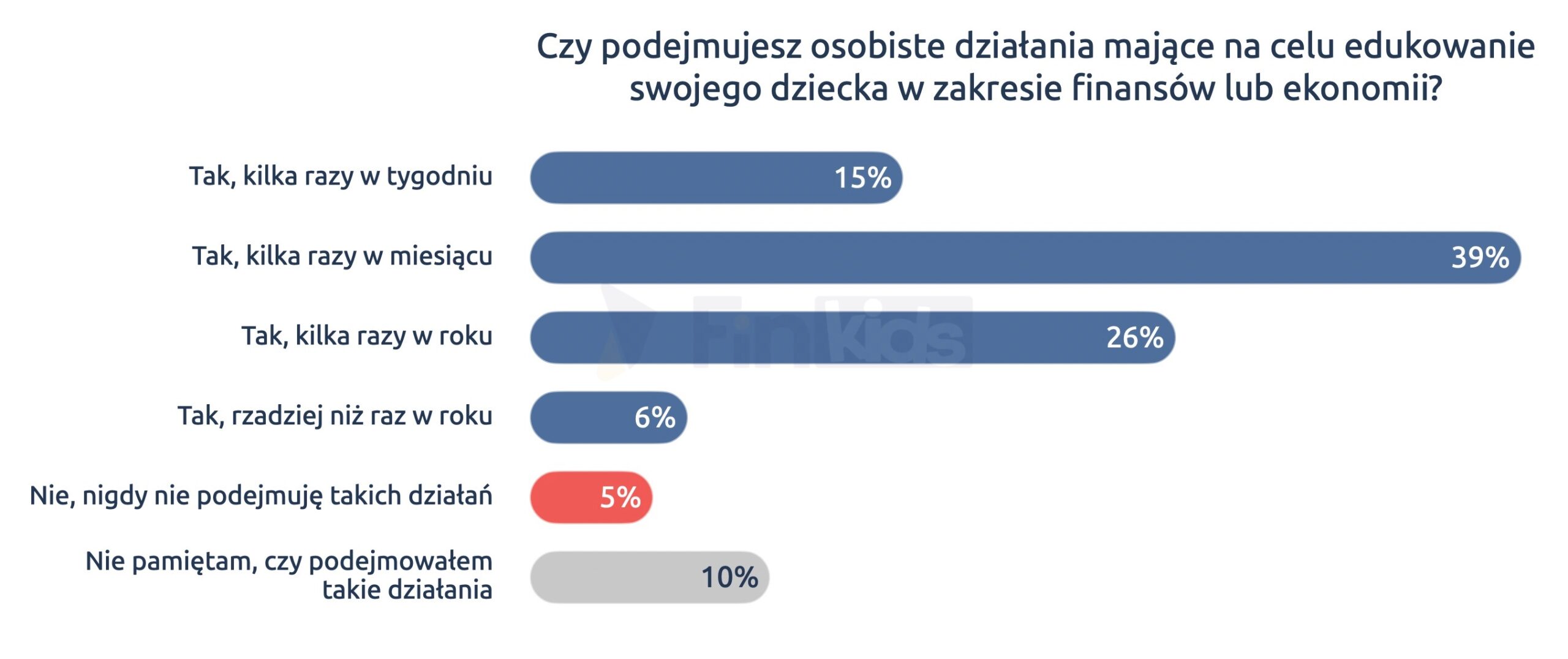

Wysoka ocena znaczenia edukacji finansowej nie zawsze przekłada się na dużą regularność działań. Tylko połowa rodziców podejmuje działania edukacyjne przynajmniej kilka razy w miesiącu.

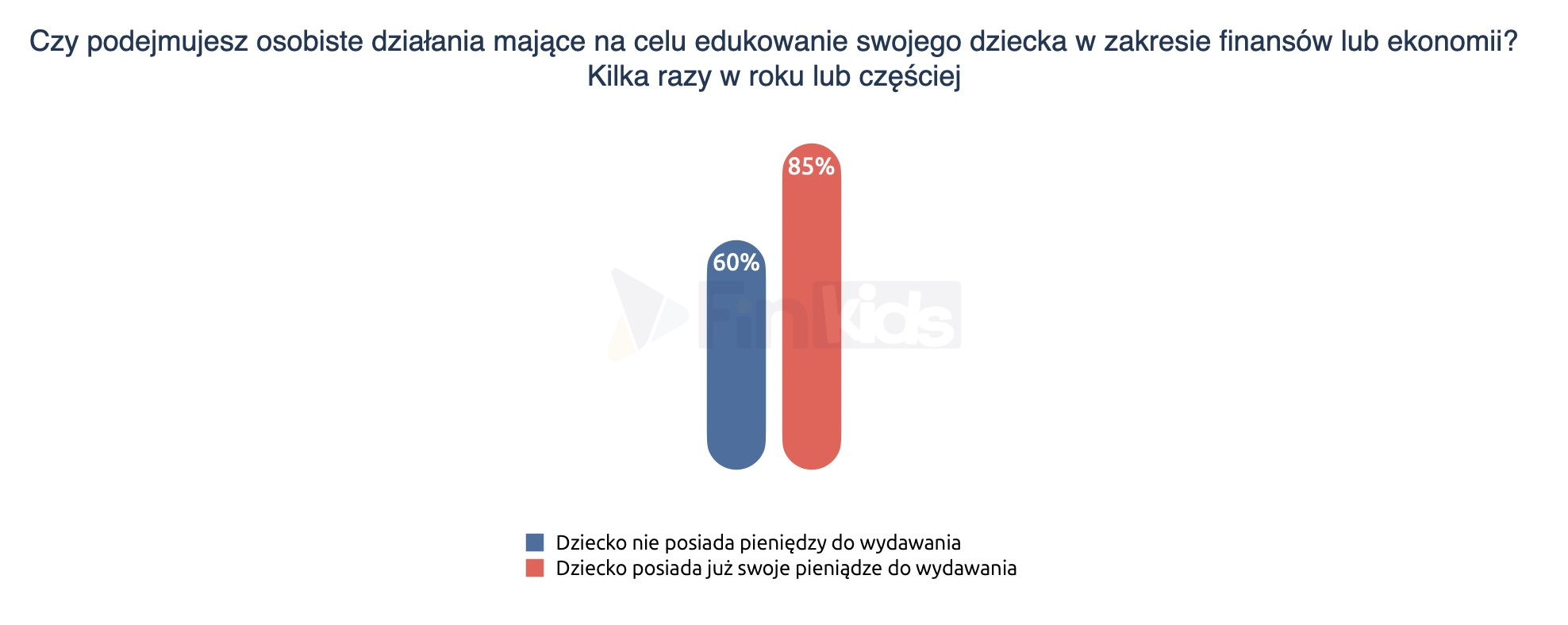

Co istotne, rodzice dzieci posiadających własne pieniądze częściej podejmują celowe działania z zakresu edukacji finansowej – co najmniej kilka razy w roku robi to 85% z nich, wobec 60% rodziców dzieci, które nie dysponują jeszcze własnymi środkami.

Rodzice postrzegają edukację finansową jako proces stopniowy. Ich zdaniem prostsze zagadnienia należy rozpoczynać ok. 7-8 roku życia, a te bardziej złożone – ok. 9-11 roku życia.

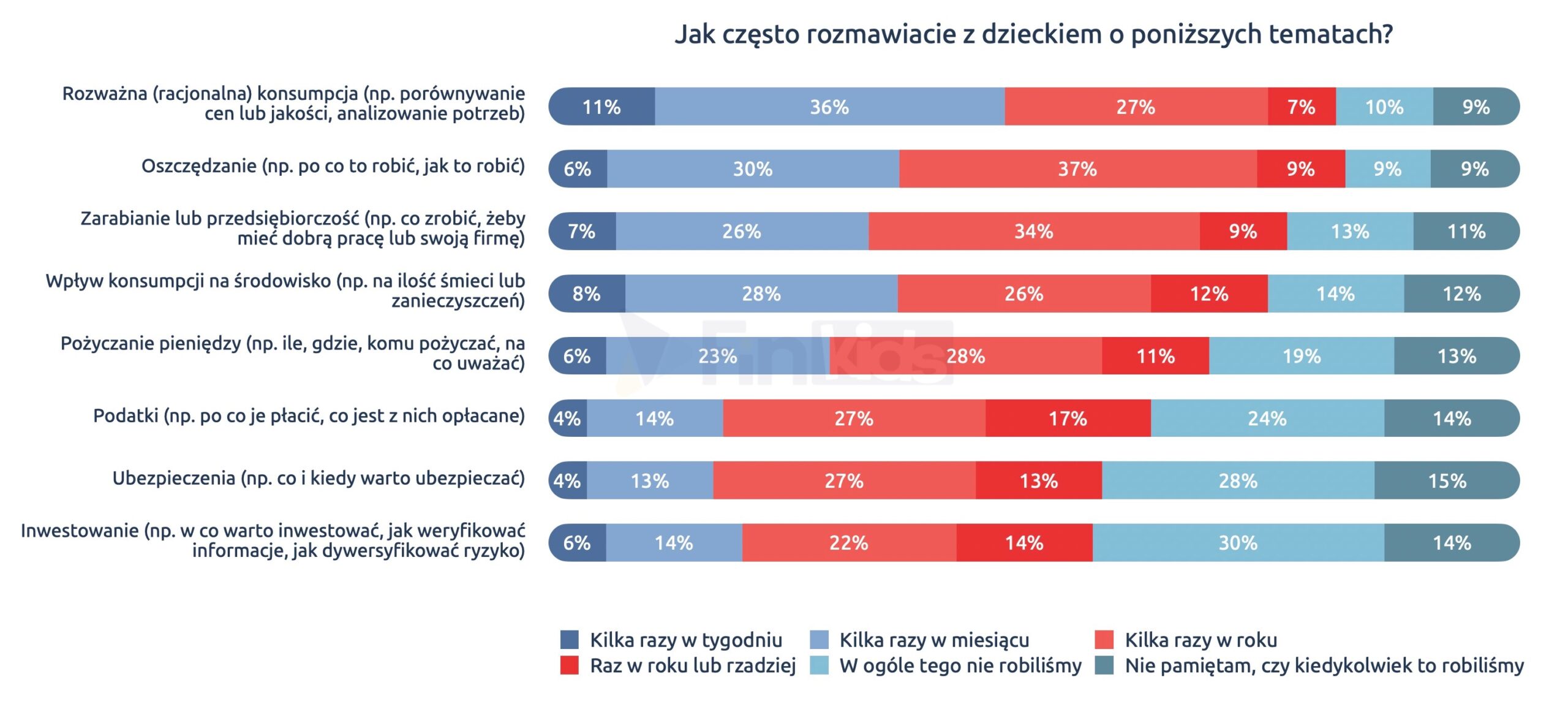

W praktyce edukacja finansowa dzieci najczęściej przyjmuje formę rozmów o codziennych decyzjach związanych z konsumpcją i oszczędzaniem oraz włączania dzieci w różne etapy zakupów – najczęściej wybór i skanowanie produktów przy kasie. Znacznie rzadziej w rozmowach pojawiają się bardziej złożone zagadnienia, takie jak podatki, ubezpieczenia czy inwestowanie.

Jak zauważa Michał Masłowski, Wiceprezes Zarządu Stowarzyszenia Inwestorów Indywidualnych: „Tylko co piąty rodzic regularnie rozmawia z dzieckiem o pomnażaniu kapitału. To bardzo mało. To my, rodzice, odpowiadamy za to, by dziecko wchodziło w dorosłość z finansowymi podstawami: bez zbędnych długów, z nawykiem odkładania nawet małych kwot i świadomością, że oszczędności z młodości mogą kiedyś uratować emeryturę. Młody człowiek i tak popełni błędy finansowe. Zadbajmy, by nie były zbyt kosztowne.”

Ponad połowa dzieci objętych badaniem otrzymuje kieszonkowe, postrzegane przez rodziców przede wszystkim jako narzędzie do nauki samodzielnego dysponowania pieniędzmi, odpowiedzialności oraz planowania wydatków i oszczędności.

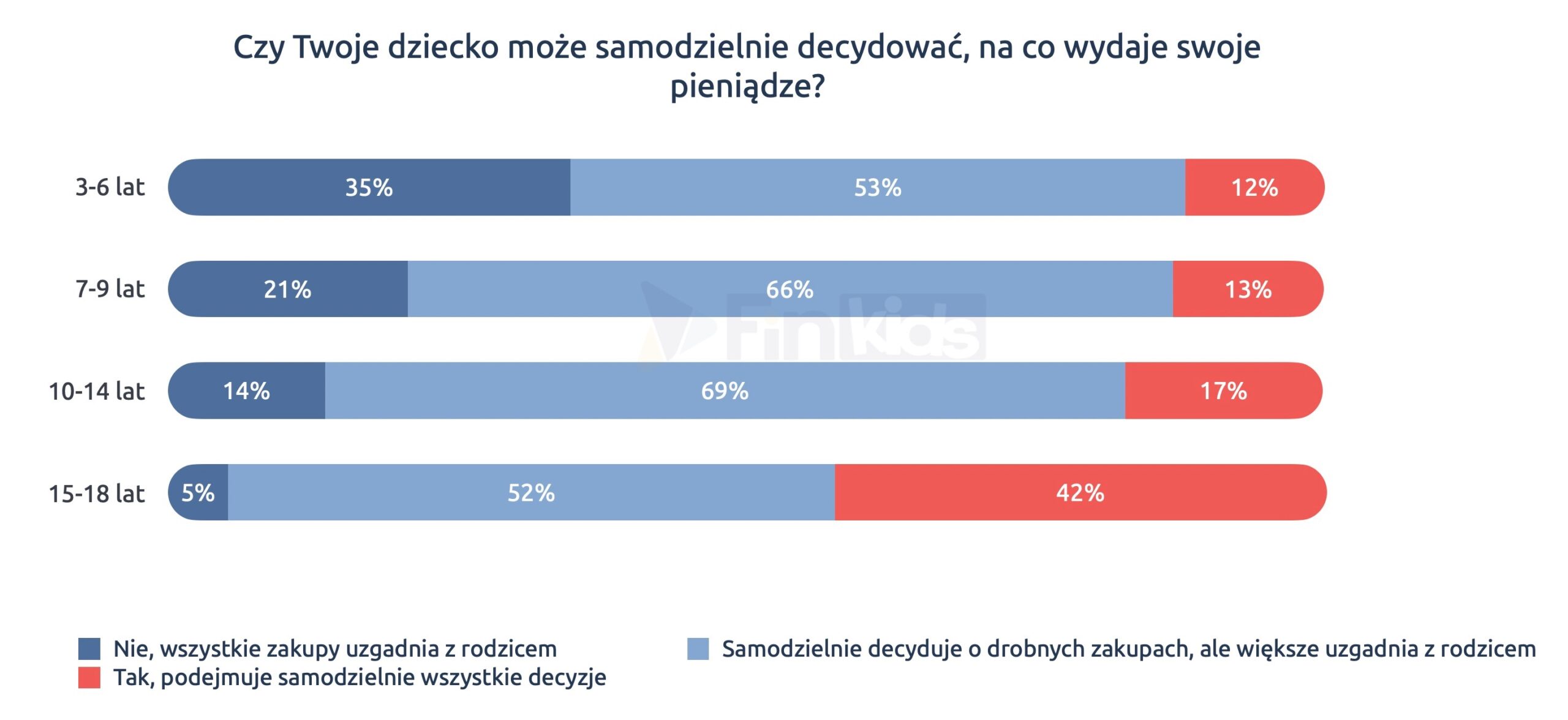

Własne pieniądze dziecka stwarzają przestrzeń do rozwijania samodzielności. Własnymi środkami dysponuje 77% dzieci objętych badaniem. W tej grupie 61% dzieci samodzielnie podejmuje decyzje dotyczące drobnych zakupów, natomiast większe wydatki uzgadnia z rodzicami. Zakres samodzielności rośnie wraz z wiekiem dziecka – możliwość samodzielnego decydowania o wszystkich zakupach finansowanych z własnych pieniędzy ma 42% dzieci w wieku 15–18 lat.

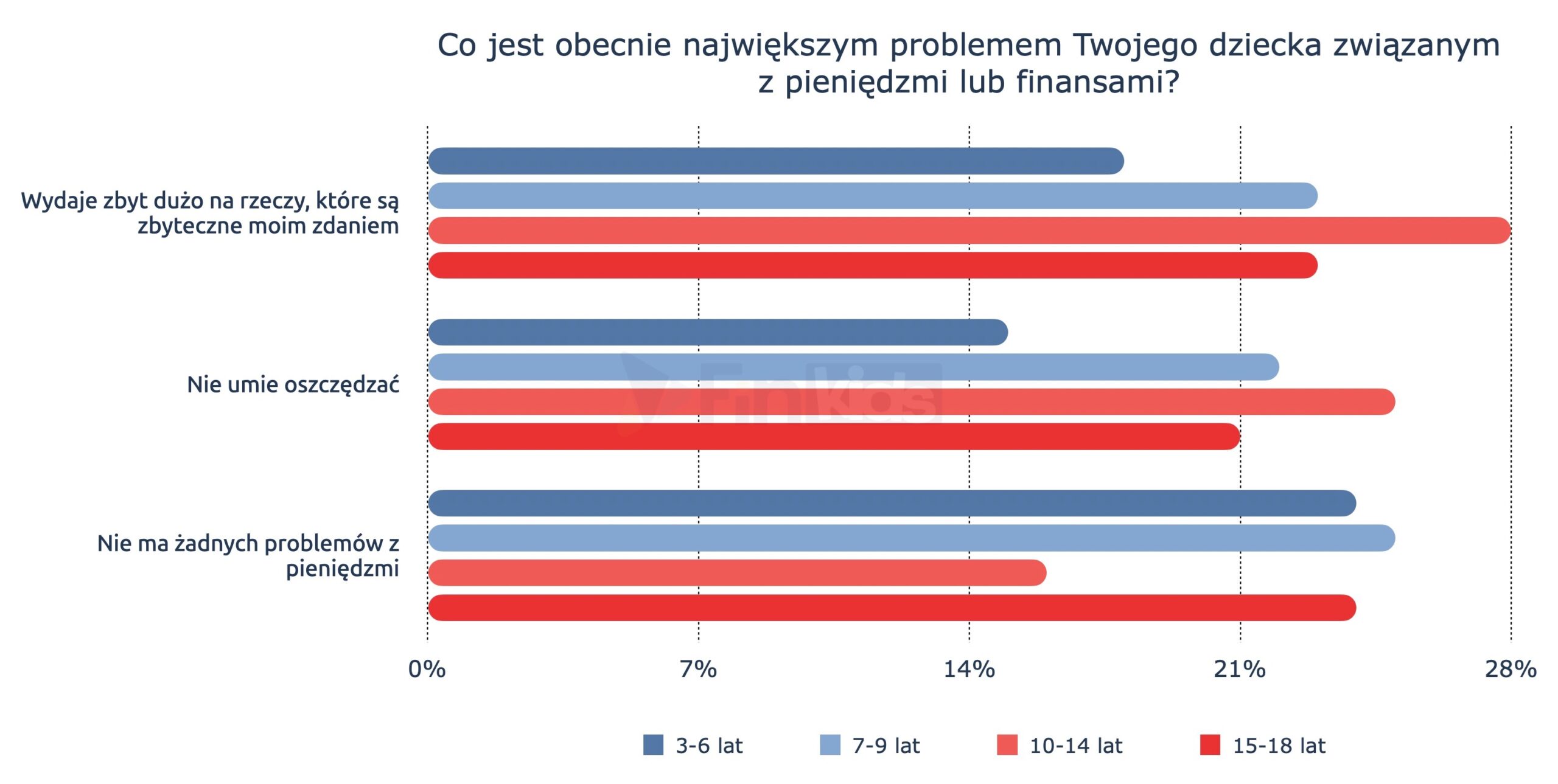

Najczęściej dostrzegane przez rodziców problemy dzieci związane z pieniędzmi dotyczą wydawania i oszczędzania. Problemy te szczególnie często dostrzegane są wśród dzieci w wieku 10-14 lat.

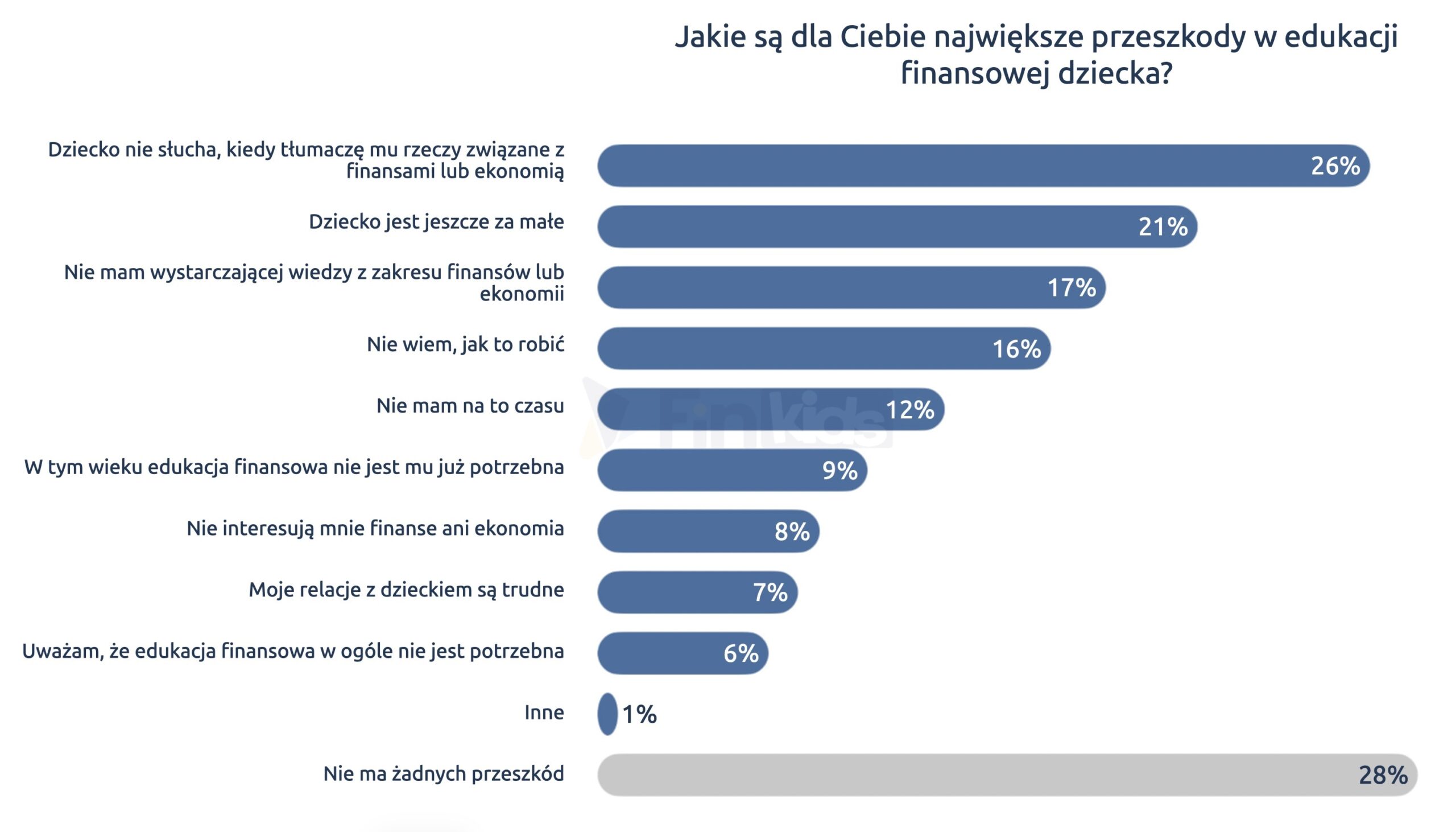

Trudności w edukacji finansowej występują zarówno po stronie dzieci, jak i rodziców. Najczęściej wskazywaną trudnością po stronie dziecka jest brak uwagi podczas rozmów o finansach lub ekonomii (26%). Do najważniejszych trudności po stronie rodziców należą: brak wystarczającej wiedzy z zakresu finansów lub ekonomii (17%), brak wiedzy o tym, w jaki sposób prowadzić edukację finansową dziecka (16%) oraz brak czasu (12%).

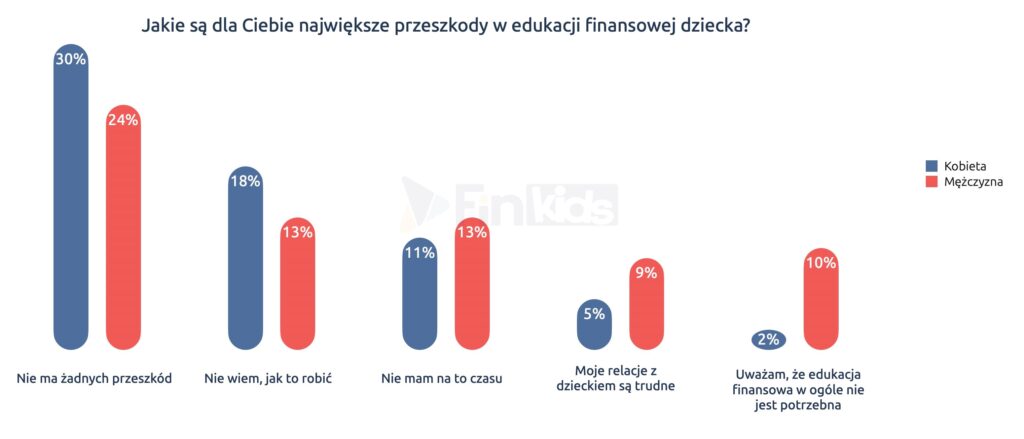

Edukacja finansowa dzieci w rodzinie częściej pozostaje domeną kobiet niż mężczyzn. Co ciekawe, dominacja ta występuje mimo, iż w większości badanych zagadnień kobiety niżej niż mężczyźni oceniają własny poziom wiedzy finansowej, a także częściej wskazują, że nie wiedzą, w jaki sposób edukować finansowo swoje dzieci.

Różnica ta jest szczególnie w obszarze inwestowania – mężczyźni podejmują regularne rozmowy z dziećmi w 49% przypadków, a kobiety tylko w 36%. Dodatkowo, o inwestowaniu częściej rozmawiamy z synami (45%, córki 39%).

Mężczyźni częściej deklarują natomiast brak czasu na podejmowanie takich działań oraz trudne relacje z dzieckiem jako przeszkodę w prowadzeniu edukacji finansowej. Częściej także deklarują, że edukacja finansowa w ogóle nie jest dziecku potrzebna.

Statystyki te komentuje Olga Kozierowska, twórczyni Sukcesu Pisanego Szminką: „Wyniki raportu FinKids pokazują istotną lukę między rzeczywistą rolą kobiet w edukacji finansowej dzieci a ich oceną własnych kompetencji. Matki najczęściej odpowiadają za codzienne rozmowy o pieniądzach, oszczędzaniu i decyzjach zakupowych, a jednocześnie rzadziej niż mężczyźni czują się pewnie w obszarze inwestowania. To wskazuje, że potrzebne są nie tylko działania edukacyjne, lecz także rozwiązania wzmacniające finansową sprawczość i pewność siebie kobiet. W Sukcesie Pisanym Szminką od lat działamy na rzecz budowania kompetencji, niezależności i odwagi kobiet, dlatego z radością wspieramy inicjatywy takie jak FinKids, które przekładają tę zmianę także na kolejne pokolenia.”

Dokładniejsze omówienie powyższych zagadnień oraz inne ciekawe wnioski zostały zaprezentowane w raporcie z badania. Zachęcamy serdecznie do jego pobrania i przeanalizowania: