Wiesz, że Twoje dziecko potrzebuje edukacji finansowej. Ale zastanawiasz się, czy to nie za wcześnie – zanim będzie dorosłe, minie wiele czasu. Poza tym, myślisz sobie: „Są ważniejsze i pilniejsze sprawy”. Jednak OBA te stwierdzenia są błędne.

TL; DR: Edukacja finansowa dziecka – przegląd 15 korzyści

Edukacja finansowa jest kluczową inwestycją, której efekty są widoczne już w niedługim czasie i oddziałują na różnorodne obszary życia, nie tylko stricte finansowe.

Dzieci edukowane finansowo częściej i więcej oszczędzają (np. posiadanie jednej zasady konsumpcyjnej 3-krotnie zwiększa szanse na oszczędzanie), rzadziej ulegają impulsywnym zakupom i podejmują mądrzejsze decyzje finansowe (np. ograniczając ryzykowne pożyczki). Ponadto, umieją planować długoterminowo i lepiej radzą sobie z analizowaniem oraz krytycznym myśleniem (np. wykazując sceptycyzm wobec reklam).

Wiedza finansowa kształtuje pozytywne postawy: osoby edukowane rzadziej są materialistami, przyjmując zdrowszą, instrumentalną postawę wobec pieniędzy. Stają się bardziej przedsiębiorcze (wzrost samozatrudnienia i większa szansa na sukces firmy) oraz wytrwalsze w podejmowaniu trudnych zadań.

W sferze psychicznej i społecznej, edukacja finansowa pozwala czuć większą kontrolę nad swoim życiem, zwiększa odporność na odrzucenie społeczne, sprzyja chętniejszemu dzieleniu się z potrzebującymi oraz podejmowaniu bardziej ekologicznych zachowań. Wszystkie te czynniki przyczyniają się do rzadszego występowania stanów depresyjnych i ogólnie większego zadowolenia z życia.

KOMPLEKSOWE OMÓWIENIE BADAŃ DOTYCZĄCYCH KORZYŚCI Z EDUKACJI FINANSOWEJ DZIECI:

Edukacja finansowa jest nie tylko inwestycją w przyszłość dziecka. Jej efekty są widoczne już w niedługim czasie po rozpoczęciu nauki! Na dodatek, z większości tych efektów dziecko będzie korzystało każdego dnia w przeróżnych obszarach, nie tylko stricte finansowych: od nauki języków obcych, poprzez organizację czasu własnego, aż po swój stosunek do siebie i innych. Zresztą, sam(a) zobacz.

Poniżej zebrałam listę przebadanych naukowo korzyści, jakie uzyskują dzieci edukowane finansowo. Niektóre z nich mogą Cię nieźle zaskoczyć! Dla chętnych podaję linki do szczegółowych badań. Przejdźmy zatem do konkretów.

Osoby edukowane finansowo:

1. Częściej i więcej oszczędzają

W 2024r ukazały się wyniki badania, z których jednoznacznie wynika, że należy wpajać zasady dotyczące racjonalnej konsumpcji. Przeanalizowano dane z 3-letniego Badania Finansów Konsumenckich w US (The Survey of Consumer Finances, SFC) na ponad 12 tys. gospodarstw domowych. Pytano ich, czy posiadają którąś z tych zasad: „oszczędzamy jeden dochód, drugi wydajemy”, „wydajemy tylko regularne dochody, resztę oszczędzamy’ albo „oszczędzamy regularnie”. Wynik? Okazało się, że posiadanie choćby 1 zasady związanej z kupowaniem 3-krotnie zwiększa prawdopodobieństwo posiadania oszczędności.

Jeszcze ciekawsze jest 18-letnie brytyjskie badanie wykorzystujące dane od prawie 2,5tys. osób. Wyniki wskazały, że te dzieci, które oszczędzały w wieku 16 lat, znacznie częściej oszczędzały także w wieku 34 lat. Badacze dowodzą, że wczesne doświadczenia związane z oszczędzaniem, wraz z czynnikami społecznymi i ekonomicznymi, kształtują przyszłe zachowania związane z oszczędzaniem. Oprócz samej edukacji finansowej, istotne okazały się także: wykształcenie rodziców, ich dochody oraz styl wychowawczy (najlepsze wyniki uzyskał styl autorytatywny).

Wyniki te potwierdzają także inne badania, uwzględniające 13 lat obserwacji holenderskich rodzin: wpływ wychowania rodzicielskiego, także w zakresie oszczędzania, zazwyczaj utrzymuje się u dzieci wraz z wiekiem. Samo dawanie kieszonkowego jest nieskuteczną strategią, ale w połączeniu z doradztwem i regularnymi przeglądami budżetu daje najlepsze efekty. Inne badania, przeprowadzone przez zespół norwesko-brytyjskich uczonych, mówią to samo: rozmawianie z dziećmi o finansach ma wyraźny wpływ na zachowania ekonomiczne dzieci. Co ciekawe, z badań tych wyszło także, że większą szansę na oszczędzanie mają dzieci z rodzin, w których są dobre relacje oraz pali się mniej tytoniu.

Nasze polskie badania są zbieżne w wynikach. Dzieci rodziców stosujących aktywną edukację ekonomiczną (dawanie kieszonkowego, zachęcanie do oszczędzania, umiarkowaną kontrolę wydatków, włączanie dziecka w podejmowanie domowych decyzji finansowych) częściej posiadały zaoszczędzone pieniądze. Pozytywny przykład matki w kwestiach związanych z finansami znacznie ułatwia dziecku oszczędzanie, a częste rozmowy z nią – zwiększają poczucie, iż działania oszczędnościowe i ich rezultaty mogą być powodem do dumy i satysfakcji. Z kolei częste rozmowy o finansach prowadzone z ojcem istotnie zwiększają przekonanie o tym, iż rodzice mogą być pomocni w oszczędzaniu i warto korzystać z ich wsparcia.

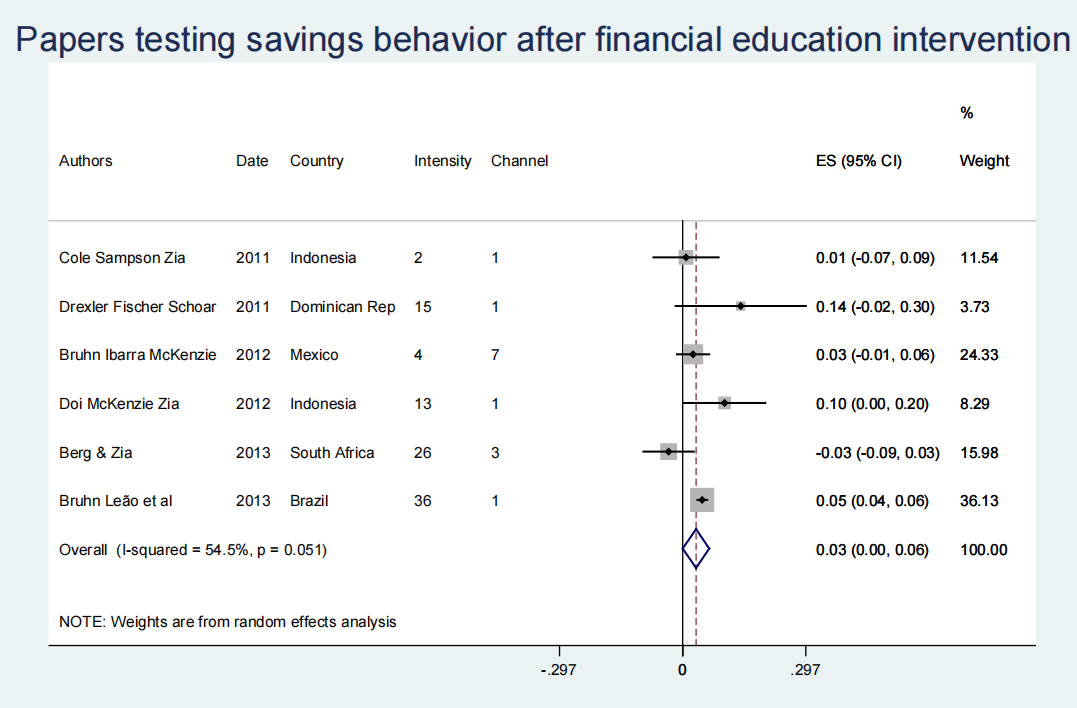

Podsumowaniem może być metaanaliza przeprowadzona na zlecenie Banku Światowego. Autorzy przejrzeli 188 publikacji z wynikami różnych programów mających za cel poprawę kompetencji finansowych. Analiza była niezwykle trudna, gdyż próbowano porównać programy z różnych krajów, z różną liczebnością uczestników, z zastosowaniem różnych form przekazu i różnych skal pomiaru efektów. Niemniej jednak wyniki pokazują, że edukowanie finansowe może poprawić zachowania oszczędnościowe oraz prowadzenie budżetu. Nie odnotowano efektu jedynie dla programów edukujących w zakresie spłaty zaległych pożyczek. Autorzy analizy zauważyli jednak, że efekty takie istniały w tych z programów, które były ukierunkowane na konkretny temat oraz istniała natychmiastowa możliwość wykorzystania nowo uzyskanych informacji. Sugerują więc tworzenie programów edukacyjnych skrojonych pod konkretną grupę docelową, mającą konkretne problemy.

Warto tutaj przytoczyć komentarz amerykańskich badaczek Annamarii Lusardi i Olivii Mitchell. W swojej analizie wyników programów edukacji finansowej sugerują, że rzeczywiste efekty tychże programów mogą być wyższe niż wychodzi to w badaniach. Ocena badań była bowiem czasami prowadzona bez zrozumienia, w jaki sposób rozwijana jest wiedza finansowa, tj. że różni ludzie za optymalne zachowania finansowe uważają różne działania. Przykład: jeśli program był oceniany pod kątem wzrostu oszczędności, a jego uczestnik na skutek nauczania zmniejszył swoje zadłużenie i tym samym nie wzrosły jego oszczędności, oceniający program mógł niesłusznie odnotować brak efektu. Badaczki podkreślają także, że program edukacyjny, aby był skuteczny, musi być długotrwały.

Takiego samego zdania są włoscy badacze Tullio Jappelli i Mario Padula. Na podstawie stworzonego przez nich międzyokresowego modelu konsumpcji wykazali, że tradycyjne metody oceny efektów edukacji ekonomicznej mogą zaniżać ich skuteczność. Badacze tłumaczą, że inwestowanie w swoją edukację finansową zwiększa zwrot ze swojego bogactwa (oszczędności), ale jednocześnie generuje koszty (czas, pieniądze), które wpływają na zachowania oszczędnościowe. Każdy z nas alokuje zatem swoje dochody między konsumpcją, oszczędzaniem i inwestowaniem w wiedzę finansową. Ich ustalenia empiryczne, oparte zarówno na danych mikroekonomicznych, jak i zagregowanych, dowodzą, że edukacja finansowa i bogactwo są ze sobą powiązane i dodatnio skorelowane przez całe życie jednostki.

2. Rzadziej ulegają impulsywnym zakupom

We wspomnianych już wcześniej badaniach dr A.Trzcińska przekonuje: zdolność do rezygnacji z natychmiastowych nagród (czyli m.in. impulsywnych zakupów) jest kształtowana w okresie dzieciństwa i pozostaje stosunkowo niezmienna. Dziecko uczy się poprzez obserwację zachowań rodziców oraz stosowane przez nich style wychowawcze. Sugeruje zatem, aby dawać dziecku dobry przykład, rozmawiać z nim o podejmowanych przez rodzica decyzjach finansowych, wspierać w codziennych zmaganiach, ale jednocześnie wymagać i stawiać ambitne cele. Dzięki temu dziecku łatwiej będzie zrezygnować ze zbędnego zakupu lub poczekać z nim do kolejnej wypłaty.

W innych polskich badaniach dzieci częściej rezygnowały z natychmiastowej konsumpcji po aktywacji samokontroli. Jest to o tyle istotne, że, jak przekonują autorki, dzieci mają znacznie mniejszą umiejętność samoregulacji niż dorośli. Zatem szczególnie ważne jest uczenie ich, jak radzić sobie z impulsywnymi zachowaniami (przechodzić od orientacji behawioralnej opartej na bodźcu i reakcji do orientacji poznawczej opartej na regułach). Co ciekawe, wyniki badania pokazują, że dla umiejętności rezygnacji z impulsywnych zakupów duże znaczenie ma cel, który stawiamy przed dziećmi. Lepsze wyniki osiągnęły te dzieci, które były skupione na ambitnych, przyszłych planach, czymś, co chciały osiągnąć (motyw promocji). Dzieci, które miały za zadanie oszczędzać, aby uniknąć nieprzyjemnych zdarzeń (motyw prewencji) radziły sobie tak samo (dziewczynki) lub dużo gorzej (chłopcy). Skąd te różnice? Badaczki sugerują dwa wytłumaczenia. Po pierwsze, dziewczynki często mają wyższy poziom samokontroli niż chłopcy, więc już na wstępie wykazały się dużą umiejętnością odraczania nagrody. Po drugie, chłopcy są bardziej skoncentrowani na osiąganiu celów i mają wyższą akceptację ryzyka. Dziewczynkom natomiast częściej zależy na zapewnianiu bezpieczeństwa a tym samym, unikaniu ryzyka.

Edukowanie ekonomiczne dzieci może zapobiec ich nadmiernemu uleganiu pokusie zakupów, a tym samym zadłużeniu na karcie kredytowej. W znanym amerykańskim badaniu studenci odpowiadali na pytania dotyczące ich statusu finansowego i korzystania z kart kredytowych. Dodatkowo wypełniali kwestionariusz dotyczący edukacji finansowej rodziców, dobrobytu finansowego, wiedzy finansowej i odraczania gratyfikacji. Wyniki pokazały, że praktyczne wsparcie rodziców w zakresie umiejętności finansowych zmniejsza impulsywność w zakupach. To z kolei prowadzi do niższego poziomu zadłużenia. Co ciekawe, posiadanie zadłużonych rodziców nie było istotnie związane z zadłużeniem. A co było? Unikanie rozmów o finansach. Badanie daje zatem nadzieję, że edukacja finansowa jest korzysta dla dzieci nawet wówczas, jeśli rodzice nie są orłami w obszarze finansów.

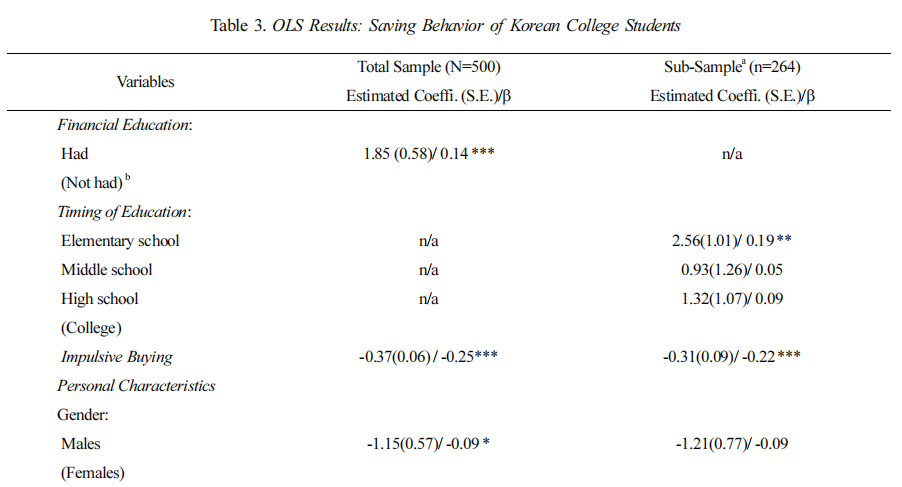

Pozytywne efekty edukacji ekonomicznej można obserwować na całym świecie, zarówno w kulturze indywidualistycznej, jak i kolektywistycznej. Badanie wśród 500 studentów w Korei Pd. mówi to samo, co polskie i amerykańskie badania: rozmawianie z dziećmi o finansach przekłada się na mniej impulsywnych zakupów i częstsze oszczędzanie. Autorzy sugerują także, aby edukację finansową włączać jak najszybciej to możliwe. Wyniki ich badań pokazują bowiem, że ci studenci, którzy otrzymali ją już w szkole podstawowej prezentowali znacznie lepsze zachowania oszczędnościowe niż ci, którzy tę edukację otrzymali dopiero w szkole średniej.

3. Podejmują mądrzejsze decyzje finansowe

W pewnym 3-letnim badaniu podłużnym na dużym uniwersytecie stanowym w USA przeanalizowano odpowiedzi ponad 1 000 studentów różnych narodowości. Wykazały one, że wzrost wiedzy finansowej ograniczył ryzykowne zachowania pożyczkowe. Studenci m.in. częściej opłacali rachunki w terminie, rzadziej korzystali z „chwilówek” i mieli mniejszy debet na karcie kredytowej. Co ciekawe, silniejszy efekt zaobserwowano dla wzrostu wiedzy subiektywnej niż obiektywnej. Jak zauważają badacze, wiedza subiektywna reprezentuje pewność siebie i poczucie osobistej sprawczości, a co za tym idzie, sięga do wewnętrznej samoregulacji. Natomiast wiedza obiektywna może czerpać z poznawczego rozumienia zarządzania pieniędzmi, czyli np. pozwala przewidzieć konsekwencje ryzykownych zachowań finansowych. Druga ciekawostka: więcej ryzykownych zachowań odnotowano w przypadku mężczyzn oraz osób z niższymi ocenami.

Podobne wyniki uzyskano na próbie ponad 1300 angielskich studentów: osoby z wyższą wiedzą z zakresu finansów osobistych częściej korzystają z kart kredytowych w sposób odpowiedzialny. Korelacja była silna i wystąpiła w każdym z pięciu badanych wymiarów. Osoby z większą wiedzą finansową rzadziej decydują się na posiadanie karty z maksymalnym limitem kredytowym, częściej spłacają zadłużenie, rzadziej dokonują tylko minimalnej płatności, rzadziej zalegają z płatnościami i rzadziej pobierają zaliczki gotówkowe.

W innych badaniach udowodniono, że mądrzejsze decyzje finansowe są podejmowane nie tylko w trakcie edukowania czy bezpośrednio po nim, ale są efektem długofalowym. W tych stanach USA, w których wprowadzono w szkołach średnich obowiązkowe nauczanie finansów osobistych, dorośli zwiększyli tempo gromadzenia oszczędności i bogactwa.

Niezwykle wartościowych wyników dostarcza niemiecka metaanaliza 126 badań dotyczących programów edukacji finansowej. Ujawnia ona statystycznie bardzo istotny wpływ edukacji ekonomicznej zarówno na wiedzę, jak i zachowania uczestników, szczególnie w randomizowanych badaniach kontrolowanych. Badacze zauważają jednak, że za pomocą konwencjonalnej edukacji finansowej trudniej wpłynąć na zachowania związane z pożyczaniem niż te związane z oszczędzaniem. Zgodnie z wynikami badań, skuteczność edukacji finansowej jest wyższa w krajach o wysokich dochodach oraz wtedy, gdy jest ona intensywna i bezpośrednio powiązana problemami grupy docelowej.

Także amerykański przegląd programów edukacji finansowych wykazuje poprawę zachowań finansowych na skutek wdrożonych programów. 3 przykłady: 1) Rutgers Cooperative Extension przeprowadził 6-miesięczny program zarządzania pieniędzmi dla rodzin o niskich dochodach – uczestnicy zwiększyli swoje oszczędności o około 4500$ i zmniejszyli swoje zadłużenie o 2600$. 2) Badanie Freddie Mac wykazało, że pożyczkobiorcy, którzy otrzymali doradztwo przed zakupem domu, mieli średnio o 19% niższy wskaźnik opóźnień w spłacie ci, którzy nie korzystali z doradztwa. 3) Wyniki High School Financial Planning Program (HSFPP) wykazały wzrost wiedzy, poczucia własnej skuteczności i stopy oszczędności wśród uczniów biorących udział w programie.

Inne badanie, zza naszej wschodzniej granicy, również sugeruje podobne efekty. Objęło ono Rosjan w czasie kryzysu finansowego z lat 2008-2009. Badanie to wykazało, że wyższa wiedza finansowa wiąże się z mniejszym prawdopodobieństwem wystąpienia negatywnych szoków dochodowych („nieoczekiwane znaczące obiżenie dochodów”) i lepszą odpornością finansową (możliwość kupna nie tylko jedzenia i ubrań, ale także dóbr trwałego użytku, np. lodówki). Tym samym, podążając za sugestią badaczy, podnosząc wiedzę finansową naszych dzieci możemy lepiej przygotować je do radzenia sobie z szokami makroekonomicznymi.

Warto tutaj zrobić małą dygresję – edukacja finansowa dzieci ma wpływ nie tylko na mądrzejsze zachowania samych uczestników kursów, ale także ich rodziców. W peruwiańskim randomizowanym badaniu kontrolowanym, przeprowadzonym wśród 20 tys. uczniów 300 szkół średnich, odnotowano znaczącą poprawę w rodzinach z biedniejszych gospodarstw domowych. Rodzice uczniów objętych programem odnotowali 26% spadek prawdopodobieństwa niewypłacalności i 5% wzrost scoringu kredytowego. To oczywiście ma wpływ na dobrostan całej rodziny, w tym dzieci.

4. Są bardziej przedsiębiorcze

Jak zauważają autorzy obszernego, polsko-włoskiego badania, katalizatorem przedsiębiorczości jest możliwość dostępu do niezbędnego finansowania zewnętrznego. Postawili oni sobie zatem za cel zbadanie wpływu wiedzy finansowej na przedsiębiorczość. Przeanalizowali dane z 30 krajów, dotyczące przedsiębiorczości, wiedzy finansowej i zmiennych makroekonomicznych, pochodzące Global Entrepreneurship Monitor, Banku Światowego oraz Organizacji Współpracy Gospodarczej i Rozwoju (OECD). Użyto wskaźnika TEA (Całkowita Aktywność Przedsiębiorcza) mierzącego odsetek dorosłych w wieku produkcyjnym w populacji, którzy są w trakcie zakładania firmy lub są właścicielami przedsiębiorstw. Wyniki wskazują na pozytywny i statystycznie istotny związek między wiedzą finansową a działalnością przedsiębiorczą.

Co więcej, autorzy argumentują także, na podstawie innych badań, że istnieje bezpośredni związek między poziomem wiedzy finansowej przedsiębiorców a wynikami ich firm [1, 2], 38% przedsięwzięć upada z braku pieniędzy [3], a wzrost wiedzy finansowej prowadzi przedsiębiorców do częstszego sporządzania sprawozdań finansowych i częstszej spłaty pożyczek oraz do rzadszych przymusowych zamknięć przedsięwzięcia [4]. Poziom wiedzy finansowej przedsiębiorców jest jednym z kluczowych czynników wpływających na sukces przedsiębiorstw, o czym w kilku dokumentach przypomina OECD [5, 6, 7].

Równie ciekawe badania przeprowadzili jakiś czas temu hiszpańscy badacze. Chcieli dowiedzieć się, które z postaw przedsiębiorczych i wartości społecznych są najistotniejsze dla wzrostu wskaźnika Całkowitej Aktywności Przedsiębiorczej (TEA). Zastosowali w tym celu jakościową analizę porównawczą zbiorów rozmytych do danych Global Entrepreneurship Monitor. Wyniki pokazują, że z postaw przedsiębiorczych najważniejsze okazały się umiejętności związane z zakładaniem firmy. Jeśli natomiast chodzi o wartości społeczne, najbardziej istotne okazały się: pozytywny wizerunek przedsiębiorczości w mediach oraz postrzeganie jej przez badanych jako dobrego wyboru zawodowego. Każdy z tych warunków jest natomiast elementem edukacji finansowej skierowanej do dzieci: uczenie ich praktycznych kompetencji związanych z zakładaniem firmy oraz tworzenie atrakcyjnego, pożądanego wizerunku postawy przedsiębiorczej.

Kilka lat temu ukazały się z kolei wyniki badania, które udowodniło, że wyższa kompetencja finansowa zwiększa prawdopodobieństwo samozatrudnienia. Badacze przeanalizowali dane zbierane panelowo przez 13 lat wśród niemieckich gospodarstw domowych. Co ważne, potwierdzili oni nie tylko korelację, ale także związek przyczynowo-skutkowy (od wiedzy finansowej do samozatrudnienia). Jak zauważają autorzy, w przeciwieństwie do innych stabilnych cech wpływających na przedsiębiorczość (np. osobowość, postawa wb. ryzyka), kompetencje finansowe można rozwijać. Zatem nie mamy wpływu na wiele cech decydujących o tym, czy nasze dziecko będzie przedsiębiorcze, ale możemy mu w tym pomóc poprawiając jego wiedzę, postawy i zachowania finansowe.

Podobne przesłanie niesie niedawne randomizowane badanie kontrolowane zlecone przez Bank Światowy. Przez 9 lat, do 2022r., wzięło w nim udział 16tys. uczniów z prawie 900 szkół średnich w Brazylii. Stwierdzono w nim długotrwałe pozytywne efekty edukacji finansowej na zachowania finansowe, ale także wzrost skłonności do zakładania mikroprzedsiębiorstw. Co ciekawe, przez pierwszych 7-8 lat, czyli w czasie, gdy uczniowie mogli studiować, efekt był znikomy. Natomiast 9. roku, czyli po zakończeniu studiów, zmiana stała się istotna statycznie i w grupie badanej było o 10% więcej właścicieli mikro-przedsiębiorstw.

Kilka lat wcześniej Bank Światowy zlecił inne, także randomizowane badanie, w którym wzięło udział ponad 1500 studentów. Umożliwiono im realizowanie ostatniego semestru studiów formie edukacji przedsiębiorczej. Wyniki pokazały, że około rok po ukończeniu studiów znacznie zwiększył się wśród nich wskaźnik samozatrudnienia (średnio od 46 do 87%).

Także OECD wymienia wiele obszarów z zakresu edukacji finansowej, jako kluczowych dla rozwoju przedsiębiorczości, m.in. porównywanie produktów finansowych i ich dostawców, znajomość rodzajów działalności gospodarczej dostępnych w kraju oraz rozumienie ich skutków prawnych, podatkowych i finansowych, wytrwałość i cierpliwość w śledzeniu kosztów, przychodów i zysków, rozumienie zalet i wad różnych opcji finansowania rozwoju firmy, posiadanie planu radzenia sobie z nieoczekiwanymi wydatkami biznesowymi.

Warto na koniec jeszcze podkreślić, że przedsiębiorczość to nie tylko zakładanie firm. Według szerszego spojrzenia, promowanego chociażby przez OECD, jest to „poczucie inicjatywy i zdolność do przekształcania pomysłów w działania, które generują wartość dla kogoś innego niż on sam.” Można zatem być przedsiębiorczym nawet wówczas, gdy nie jest się przedsiębiorcą. Na przykład wdrażając w firmie, w której jest się zatrudnionym, innowację, dzięki której poprawi się wydajność lub komfort pracy.

5. Lepiej radzą sobie z analizowaniem i krytycznym myśleniem

Jednym z największych problemów związanych z zarządzaniem swoim budżetem jest umiejętność opierania się reklamom. Kilku badaczy wykazało, że edukowanie dzieci na temat ich wpływu może częściowo osłabić pragnienie zakupu. Jedno z najczęściej cytowanych badań na ten temat analizowało efekty szkolnego programu edukacji medialnej w US u dzieci w klasach 2-4. Na program składało się kilka 30-minutowych leckcji, w trakcie których dzieciom wyjaśniano intencję perswazyjną reklam („reklama ma sprzedać”), analizowano konkretne reklamy (co obiecują, jak budują wiarygodność, jakie „sztuczki” stosują), oddzielano fakty od opinii i wykorzystywano metody aktywizujące (pytania naprowadzające, dyskusja, czasem elementy odgrywania ról). W efekcie zaobserwowano znaczący statystycznie wzrost rozumienia intencji perswazyjnej reklam i sceptycyzmu wobec ich obietnic. Badacze zauważają, że efekty były silniejsze u starszych dzieci (ok. 8-10 lat). U młodszych (klasy 1-2) poprawa dotyczyła głównie prostszych umiejętności (np. rozpoznawania reklamy).

Także inne, holenderskie badanie potwierdziło, że zrozumienie intencji perswazyjnych reklamy jest w stanie obniżyć motywację dzieci do posiadania reklamowanych zakupów. Ważny jest tu jednak komentarz badaczki: zrozumienie intencji perswazyjnych reklamy to „próba pośredniego wpłynięcia na zachowanie konsumenta poprzez zmianę jego stanu psychicznego, na przykład pragnień i przekonań na temat produktu”. Jest to umiejętność dostępna najczęściej dopiero dla nastolatków. Dlatego młodszym dzieciom większosć badaczy zaleca kategoryczne minimalizowanie kontaktu z reklamami. Podsumowując, edukując dzieci finansowo warto nie tylko skupić się na rozmawianiu o reklamach, ale także zwyczajnie ich unikać.

Wychodząc poza krytyczne myślenie dotyczące zakupów, warto przytoczyć pewne brytyjskie badania. Pokazują one, że osoby o niskiej wiedzy finansowej częściej akceptują „nieatrakcyjne” lub ryzykowne produkty finansowe: częściej korzystają z drogich opcji kredytowych, takich jak chwilówki, korzystają ze znacznie wyższego RRSO (APR) na swoich produktach kredytowych i zazwyczaj posiadają większy udział drogich kredytów w swoich portfelach. Co więcej, konsumenci ci, mimo świadomości swojego braku wiedzy finansowej, rzadziej szukają informacji, które pomogłyby im poprawić swoją wiedzę finansową (np. czytanie stron finansowych). Osoby o wyższej wiedzy finansowej częściej się dokształcają i rzadziej korzystają z drogich pożyczek.

(1,2,3 – ilość dobrze udzielonych odpowiedzi na pytania o procent składany, odsetki i koszt/czas spłaty zobowiązań)

Także wspomniana już wcześniej analiza Annamarii Lusardi i Olivii Mitchell podkreśla znaczenie wiedzy finansowej w analizowaniu informacji i krytycznym myśleniu. Według badaczek, powinna być ona postrzegana jako inwestycja w kapitał ludzki, gdyż może być pomocna w podejmowaniu decyzji dotyczących emerytury, oszczędności, kredytu hipotecznego i innych decyzji finansowych. Lusardi i Mitchel cytują też inne badania, którzy dowodzą, że osoby edukowane finansowo:

– Udzielają lepszych odpowiedzi na pytania hipotetyczne. W jednym z eksperymentów badanym pokazano krótkie filmy edukacyjne wyjaśniające podstawowe pojęcia finansowe (procent składany, inflacja, dywersyfikacja ryzyka). Osoby edukowane finansowo były nie tylko bardziej kompetentne. Lepiej także, niż grupa kontrolna, radziły sobie z odpowiedziami na hipotetyczne pytania dotyczące decyzji oszczędnościowych, które to wymagały analitycznego przetworzenia informacji.

– Częściej unikają kosztownych błędów. Osoby o niskiej wiedzy finansowej częściej zaciągają kosztowne kredyty hipoteczne (badanie), chętniej podejmują kosztowne działania związane z kartami kredytowymi (badanie) oraz są bardziej skłonne do zaciągania pożyczek pod zastaw swoich kont 401(k) i emerytalnych (badanie). Osoby te ponoszą też wyższe koszty transakcyjne, korzystają z wyżej oprocentowanych pożyczek oraz częściej zgłaszają, że ich zadłużenie jest nadmierne lub że nie są w stanie go ocenić (badanie). Ponadto osoby niezdolne do prawidłowego obliczenia stóp procentowych zaciągają większe pożyczki i gromadzą mniejszy majątek (badanie).

– Lepiej radzą sobie z analizowaniem skomplikowanych informacji. W badaniu dotyczącym możliwości podejmowania przez konsumentów decyzji o zakupie anuitów w rzeczywistych sytuacjach, badacze wykazali, że osoby obeznane z finansami udzielały spójniejszych odpowiedzi i rzadziej reagowały na nieistotne wskazówki, gdy przedstawiano im ten sam zestaw opcji.

Jedną z nielicznych analiz poziomu myślenia krytycznego u polskich dzieci przeprowadził niedawno Instytut Badań Edukacyjnych. I chociaż wyniki są zupełnie przeciętne w porównaniu z innymi krajami, nadal jedynie mniej niż 1/3 dzieci może pochwalić się zdolnością do krytycznego myślenia (tj. poprawnie rozwiązała zadania badające posiadanie tej zdolności). W związku z tym, badacze sformułowali szereg zaleceń, jak można rozwijać umiejętność krytycznego myślenia u dzieci. Wiele z tych zaleceń jest integralną częścią edukacji finansowej. Są to m.in. uczenie przez dociekanie, omawianie realistycznych problemów, dialog, odgrywanie ról, metoda projektów, zapewnienie autonomii w uczeniu się i bezpiecznego środowiska pozwalającego na aktywność, informowanie o technikach manipulacji i nauka konkretnych strategii oceny treści.

6. Umieją planować długoterminowo

W jednym z badań Ellen Nyhus i Paul Webley wykazali, że edukacja finansowa dzieci wpływa na ich zdolność do odraczania gratyfikacji i myślenia w dłuższym horyzoncie czasowym. Zacytuję fragment wyników: „Orientacja na przyszłość dorosłych jest w znacznym stopniu związana z ich doświadczeniami z dzieciństwa. Jeśli ich rodzice byli oszczędni bardziej niż przeciętnie, omawiali z dziećmi swoje osobiste decyzje finansowe oraz jeśli otrzymywali lub zarabiali pieniądze i mieli konto bankowe, jako dorośli są bardziej skłonni do orientacji na przyszłość.”

Amerykańsko-niemiecki zespół naukowców dokonał w 2024 roku przeglądu aż 76 randomizowanych badań kontrolowanych, oceniających skuteczność programów edukacji finansowej. Wyniki wskazują, że osoby o wyższej wiedzy finansowej mają przecietnie wyższe oprocentowanie konta oszczędnościowego, aktywniej oszczędzają na emeryturę, częściej uczestniczą w rynku akcji i mają lepiej zdywersyfikowany portfel inwestycyjny. Wyniki pokazują też, że osoby z wyższym poziomem wiedzy finansowej posiadają większy majątek, ponieważ są w stanie lepiej planować i oszczędzać, a także osiągać lepsze zwroty z oszczędności, nawet za pomocą podstawowych instrumentów finansowych. Ponadto, udowodniono wpływ przyczynowo-skutkowy m.in. na poprawę preferencji czasowych (tj. cierpliwość i spójność czasową) oraz na jakość międzyokresowego podejmowania decyzji (tj. spójności wyboru). Oznacza to, że osoby o wyższej wiedzy finansowej częściej potrafią zrezygnować z mniejszej, ale natychmiastowej nagrody, aby otrzymać w przyszości większą oraz są wytrwalsze w opieraniu się chwilowym pokusom. Lepiej potrafią także stosować wyuczone zasady w konkretnych sytuacjach, podejmując tym samym bardziej logiczne i konsekwentne decyzje. Jak sugerują autorzy badania, może to wyjaśniać, dlaczego edukacja finansowa skutkuje wyższymi oszczędnościami. Co ciekawe, wykazali oni również, że programy edukacji finansowej największy pozytywny wpływ miały zwłaszcza na młodych ludzi.

Podobne wnioski można wyciągnąć z badań Patti Fisher i Catherine Montalto. Badaczki przeanalizowały dane od prawie 4 tysięcy osób, które wzięły udział w reprezentatywnym dla USA badaniu finansów konsumenckich (Survey of Consumer Finances). W badaniu, przy użyciu testów ilorazu prawdopodobieństwa, obliczono, że posiadanie długiego horyzontu oszczędzania zwiększa o 93% szanse na oszczędzenie. Co więcej, gospodarstwa domowe z motywem oszczędzania na niespodziewane sytuacje są o 21% bardziej skłonne do regularnego oszczędzania, a te motywowane oszczędzaniem na emeryturę – o 44%. Warto w tym miejscu przypomnieć, że edukacja finansowa zawiera naukę odraczania gratyfikacji, szacowania ryzyka i racjonalnego podejścia do konsumpcji. Może ona zatem być istotnym czynnikiem wspierającym umiejętność długoterminowego planowania, np. z perspektywą niespodziewanych zdarzeń losowych lub przyszłej emerytury.

Warto przytoczyć także raport Davida Whitebread’a i Sue Bingham, w którym dokonali oni przeglądu różnych światowych badań nad rozwojem dzieci do 7 roku życia z ostatnich kilkudziesięciu lat. Część z nich dotyczy socjalizacji ekonomicznej. Raport sugeruje, że może ona wpływać, poprzez modelowanie i dyskusje, na rozwój umiejętności planowania długoterminowego, orientacji na przyszłość i podejmowania decyzji międzyokresowych u dzieci. Kluczowe jest uwzględnienie poziomu rozwoju poznawczego dziecka (np. 4-5 latki mają trudności z rozróżnianiem odległości w czasie przyszłym) i zapewnienie konkretnych doświadczeń związanych z finansami (np. nauka strategii odraczania gratyfikacji, wizualizowanie postępów oszczędzania, angażowanie dzieci w proces podejmowania decyzji zakupowych). Raport ten polecam przeczytać od deski do deski. Jest niezwykle bogaty w informacje o tym, w jaki sposób dziecko przyswaja wiedzę. Zawiera także konkretne wskazówki, co robić, a czego unikać. O edukacji finansowej najwięcej jest w rozdziale 3. tj. „What can parents/caregivers and teachers do to encourage positive habits of self-regulation in young children and support their financial understanding?” (str 16-24). Serdecznie polecam przeczytać jednak całość. Jest tam mowa m.in. o wpływie grupy rówieśniczej oraz mediów, co również może zainteresować rodziców.

A wracając do badań, ciekawych wyników dostarcza także randomizowany eksperyment, w którym badano wpływ edukacji finansowej na wybór międzyokresowy wśród młodzieży. Ponad 900 uczniów z 25 niemieckich szkół średnich zostało losowo przydzielonych do szkolnego programu edukacji finansowej. Następnie oferowano im (oraz grupie kontrolnej) mniejszą sumę pieniędzy od razu, większą później lub rozłożoną na raty. Jednocześnie zmniejszano lub zwiększano oprocentowanie środków. Uczniowie, którzy brali udział w programie, zdecydowanie częściej dokonywali rozsądnych wyborów, którą opcję wybrać. Co równie ciekawe, edukacja finansowa sprawiła, że nastolatkowie zaczęli postrzegać swoje finanse bardziej całościowo. Rzadziej niż grupa kontrolna traktowali pieniądze z eksperymentu jako jednorazowy „zastrzyk” gotówki, a zaczęli rozważać, jak mogliby zoptymalizować swoją sytuację finansową. Autorzy podsumowali wyniki badania tłumacząc, że uczniowie biorący udział w programie podejmowali decyzje bardziej spójne czasowo i wykazywali większą zgodność swoich wyborów z prawem popytu.

Ważne jest, aby podkreślić tutaj kwestię wieku osób objętych badaniem. Z wielu badań można wyciągnąć wniosek, że edukację finansową powinno się wprowadzać jak najwcześniej. Przykładem może być randomizowane badanie kontrolowane przeprowadzone przez niemieckich naukowców na terenach wiejskich w Ugandzie. 1217 osób w wieku od 16 do 82 lat wzięło udział w kilkugodzinnym programie edukacji finansowej. Po 15 miesiącach zebrano od nich wyniki w formie ankiet telefonicznych i rozmów osobistych. Proszono ich wówczas o wybór, czy wolą otrzymać wypłatę natychmiast czy później, manipulując stopą procentową za konieczność czekania. Okazało się, że interwencja nie wpłynęła istotnie na dorosłych, ale przynosiosła korzyści młodzieży – znacząco poprawiła ich cierpliwość i zachowania oszczędnościowe. Ponadto autorzy zagregowali w metaanalizie dane naukowe z jedenastu innych randomizowanych badań kontrolowanych, aby zbadać możliwości uogólnienia efektów programu. Potwierdziła ona, że wpływ edukacji finansowej na poprawę preferencji czasowych jest zależny od wieku i najlepsze efekty przynosi u ludzi młodych.

7. Rzadziej są materialistami

Jednym z ciekawszych badań nad zależnością między edukacją finasową a materializmem jest amerykańsko-brytyjski eksperyment, w którym brali udział nastolatkowie wraz z ich rodzinami. 3-krotnie odbyli oni 3-godzinne spotkania edukacujne, na których omawiano m.in. koncepcję 3 słoików na wydatki, oszczędności oraz dobroczynność, rozróżniano potrzeby od zachcianek, wyjaśniano, czym są zdrowe nawyki finansowe, jak kultura konsumpcjonizmu i reklamy wpływają na nasze decyzje finansowe oraz ustalano plan finansowy na przyszłość w oparciu o wartości. Grupa biorąca udział w badaniu oraz grupa kontrolna zostały zbadane po kilku tygodniach oraz po kilku miesiącach. Wyniki pokazały, że u dzieci z wysokim poziomem materializmu, na skutek edukacji finansowej, poziom materializmu obniżył się a jednocześnie wzrosła ich samoocena.

Podobne wnioski płyną z serii badań Agaty Gąsiorowskiej. Wykazała ona, że osoby wykazujące bardziej racjonalne zachowania ekonomicznie (częstsze odkładanie na przyszłość, większa wartość oszczędności i większa dywersyfikacja portfela) częściej wykazują instrumentalne podejście do pieniędzy. Czyli traktują pieniądze przede wszystkim jako narzędzie do osiągania innych celów. Natomiast osoby o symbolicznej postawie wobec pieniędzy częściej widzą w pieniądzach źródło szczęścia, władzy i prestiżu albo źródło zła. Postawy takie są powiązane z materializmem, czyli preferowaniem dóbr materialnych ponad dobra niematerialne, np. relacje z bliskimi, czas wolny, możliwość rozwoju. Co ciekawe, symboliczne podejście do pieniędzy (częstsze u osób wykazujących gorsze zachowania finansowe) koreluje także z zewnętrzym umiejscowieniem kontroli, niską samooceną, neurotyzmem i gorszą oceną swojej sytuacji finansowej.

Także inne badania wykazały, że materializm rzadziej występuje u osób edukowanych finansowo. Dane zebrano w formie kwestionariuszy od 246 brytyjskich nastolatków w wieku 16-23lat. Ich analiza udowodniła, że większy poziom materializmu mają ci uczniowie, którzych rówieśnicy i matki mają bardziej materialistyczne postawy, którzy nie otrzymują edukacji ekonomicznej oraz ci, którzy nie chodzą do kościoła. Co ciekawe, brak edukacji finansowej wiązał się także z wyższą neurotycznością nastolatków (silniejsze doświadczanie lęku, gniewu, zazdrości, smutku i poczucie winy oraz gorsze radzenie sobie z nimi).

Podobne badania prowadzono także w innych cześciach świata. W Indonezji zebrano kwestionariusze od 430 studentów i przeanalizowano je pod kątem zależności między wiedzą finansową, materializmem oraz stopą oszczędności. Analiza regresji wykazała, że wiedza finansowa pozytywnie wpływa na decyzje o oszczędzaniu, natomiast materializm – negatywnie. Autorzy podkreślili: „zdecydowanie zalecamy decydentom rozpoczęcie włączania edukacji finansowej jako obowiązkowego elementu programu nauczania w każdej szkole, niezależnie od jej poziomu.”

To samo postulują amerykańscy badacze, którzy w zeszłym roku przeanalizowali wyniki amerykańskiego Narodowego Badania Dobrostanu Finansowego. Wykorzystując modelowanie równań strukturalnych dowiedli, że materializm, socjalizacja finansowa i postrzegana kompetencja finansowa istotnie wpływają na spłacanie kart kredytowych. Apelują zatem o wspieranie lokalnych programów edukacji finansowej, „aby pomóc osobom o wysokim poziomie materializmu w zarządzaniu korzystaniem z kart kredytowych i zadłużeniem”. Oba powyższe badania dowodzą, że wiedza finansowa obniża negatywny wpływ materializmu na nadmierny poziom konsumpcjonizmu.

Do tego samego wniosku doszli badacze analizując kwestionariusze wypełnione przez 395 studentów jednej z indonezyjskich uczelni wyższych i zestawiając je z dostępnymi danymi naukowymi i statystycznymi. Wykorzystując analizę regresji udowodliwi oni, że „edukacja finansowa moderuje związek między wiedzą finansową a materializmem w decyzjach o oszczędzaniu”. Co więcej, wyniki pokazują, że edukacja finansowa może poprawić zachowania oszczędnościowe poprzez wzmocnienie ich związku z wiedzą finansową i osłabienie i związku z postawami materialistycznymi.

8. Są wytrwalsze.

Jedna z najciekawszych pozycji dla osób zainteresowanych edukacją finansową dzieci, to artykuł napisany pod kierownictwem Anity Drever. Jest to przegląd badań i literatury z zakresu nauk konsumenckich i psychologii rozwojowej. Przenalizowano w nim, jak rozwija się dobrostan finansowy od wczesnego dzieciństwa do wczesnej dorosłości. Autorzy tłumaczą, że do osiągnięcia wysokiego poziomu dobrobytu finansowego w wieku dorosłym wymagany jest szereg zdolności poznawczych (wykonawczych): kontroli impulsów, myślenia przyszłościowego, zdolności do opóźniania gratyfikacji, wytrwałości i determinacji. Umiejętności te są kluczowe dla wyznaczania celów finansowych, a następnie opracowywania planów oraz ich realizacji. Co ciekawe, najsilniej rozwijają się one w pierwszych 5 latach życia. A co najważniejsze, wszystkie z nich można świadomie wzmacniać. Jako dobry przykład, w jaki sposób to robić, autorzy podają naukę oszczędzania – dziecko zapamiętuje strategie radzenia sobie z pokusami i ćwiczy utrzymywanie koncentracji na celach długoterminowych. Badacze dodają też: „w świetle literatury opisującej szybki wzrost neurologiczny i rozwój funkcji wykonawczych we wczesnym dzieciństwie, interwencje łączące funkcje wykonawcze i trening podstawowych umiejętności finansowych w latach przedszkolnych są optymalnym podejściem do budowania podstaw dobrobytu finansowego.”

Inne badania, które już wprost mówią o zależności między pieniędzmi a wytrwałością, zostały przeprowadzone przez Helen Boucher i Monthe Kofos. Studenci byli proszeni o wykonanie klku zadań, które skutkowało ich zmęczeniem umysłowym. Na przykład mieli wykreślać litery „e” z trudnego, naukowego tekstu tylko, gdy odpowiadało to pewnym regułom, np. „e” nie sąsiadowało z inną samogłoską lub nie było od niej oddalone o dwie litery. Dodatkowa trudność polegała na tym, że studenci byli już wtedy po innym męczącym zadaniu umysłowym. Następnie sprawdzano, czy myśląc o pieniądzach studenci zmienią jakość lub podejście do pracy. Wyniki pokazały, że ci studenci, którym przypominano o pieniądzach, osiągali lepsze wyniki niż ci, którym przypominano o koncepcjach neutralnych. Studenci w grupie „pieniężnej” oceniali zadania jako łatwiejsze a poniesiony wysiłek jako mniejszy.

Również inni badacze potwierdzają, że na skutek kontaktu z pieniędzmi częściej podejmujemy się trudnych zadań, wykazujemy się lepszą wydajnością i czujemy się skuteczniejsi. Na podstawie przeglądu 165 badań dotyczących tego, jak na ludzi działa kontakt z pieniędzmi, autorka wymienia: planują oni więcej pracować, a mniej odpoczywać, przykładają się bardziej do pracy i osiągają lepsze wyniki. Efekty te zaobserwowano w różnych krajach, takich jak Stany Zjednoczone, Holandia, Polska, Włochy, Turcja, Indie i Chiny, oraz w różnych grupach wiekowych, w tym u dzieci i dorosłych.

Podobne wyniki uzyskano nawet wśród przedszkolaków. W kilku eksperymentach pieniądze były prezentowane polskim i amerykańskim dzieciom w wieku 3-6lat. W grupie badawczej miały one sortować monety, w grupach kontrolnych kolorowe cukierki lub kolorowe, papierowe kółeczka. Następnie miały wykonywać jakieś trudne zadanie, np. rysowanie linii przez labirynt tak, aby nie dotknęła ścianek. Okazało się, że kontakt z pieniędzmi zwiększył wydajność dzieci poprzez zwiększenie ich wytrwałości. Przykładowo dzieci liczące monety dłużej pracowały nad labiryntem, co prowadziło je do lepszych rozwiązań – wśród nich aż 21,9% poprawnie ukończyło zadanie. Natomiast w grupie kontrolnej tylko 2,8% dzieci przeszło do końca labiryntu. Jak wytłumaczyli badacze, posługiwanie się pieniędzmi (w porównaniu z innymi przedmiotami) ułatwiało dzieciom podejmowanie żmudnych wysiłków.

Podobne wyniki uzyskano także w innych ekspertymentach z udziałem dzieci. W jednym z nich wykazano, że kontakt z pieniędzmi zwiększa wytrwałość i skuteczność w trudnych zadaniach indywidualnych. 6-latki podzielono na grupę eksperymentalną i grupę kontrolną. W pierwszej z nich dawano dzieciom do dotykania i przeliczania monety i banknoty. W drugiej – okrągłe pionki i karty do gry. Następnie każde dziecko zostało do ułożenia trudne puzzle. Okazało się, że w grupie mającej kontakt z pieniedzmi dzieci pracowały wytrwalej. W efekcie co czwarte dziecko wykonało zadanie. W grupie kontrolnej zadania nie wykonało ani jedno dziecko. Co ciekawe, w drugim, podobnym badaniu, autorki wykazały, że na skutek kontaktu z pieniędzmi dzieci były także bardziej skłonne do odroczenia gratyfikacji. Na odebranie za wykonanie zadania 2 naklejek kolejnego dnia zamiast 1 od razu zdecydowało się 85% dzieci z grupy eksperymentalnej i 54% dzieci z grupy kontrolnej.

9. Podejmują bardziej ekologiczne zachowania

Badacze coraz częściej dostrzegają zależności między edukacją finansową a postawami proekologicznymi. Podkreślają, że „jednym z głównych zadań współczesnej edukacji jest rozwijanie wśród uczniów kompetencji ekonomicznych, które umożliwiają im zrozumienie złożonych procesów środowiskowych i wpływu człowieka na przyrodę oraz podejmowanie racjonalnych decyzji dotyczących ich zachowań i relacji z otoczeniem. Daje to możliwość zdobywania wiedzy, umiejętności i wartości, które przyczynią się do zrównoważonego współistnienia ludzi i świata przyrody.” Postulują zatem wprowadzanie programów łaczących jednocześnie rozwijanie kreatywności, wiedzy finansowej i świadomości ekologicznej.

Badacze podkreślają także, że dla prowadzenia przedsiębiorstwa przyjaznego środowisku, niezwykle istotne są kompetencje związane z analizą biznesową. Przebsiębiorstwo takie może z jednej strony poprawić swój bilans, zwiększając sprzedaż (np. poprawiając swój wizerunek) oraz ograniczając koszty (związane np. z nadmiernym zużyciem podczas produkcji). Z drugiej strony, bez odpowiednich kompetencji finansowych, na skutek zbyt optymistycznym założeń co do wprowadzenia „zielonych” innowacji, bilans firmy może się pogorszyć a przedsiębiorstwo upaść. Kompetencje finansowe są zatem jednym z kluczowych aktywów dla prowadzenia proekologicznego przedsiębiorstwa.

Nieliczne eksperymenty łączące edukację finansową z ekologiczną, dają obiecujące rezultaty. Udowadniają one, że są to dwa obszary, które są ze sobą silnie powiązane, a pozytywne efekty środowiskowe są możliwe dzięki jednoczesnej świadomości uwarunkowań ekonomicznych. W jednym z takich eksperymentów, badacze, w ramach rocznego projektu, wprowadzili w New Edubiase w Ghanie nowatorski model Zrównoważonego Zarządzania Odpadami Społecznymi. Model ten opierał się na myśleniu systemowym, promując ideę „zero waste” i wykorzystując możliwości ekonomiczne gospodarki o obiegu zamkniętym. W efekcie ilość odpadów na terenach otwartych spadła o 77%.

W innym badaniu, na podstawie przeglądu istniejącej literatury i analizę empiryczną, autorzy podkreślają rolę edukacji finansowej w promowaniu odpowiedzialnej konsumpcji, inwestowaniu w zielone technologie i zarządzaniu ryzykiem w obliczu niepewności klimatycznej. Przekonują, że wiedza finansowa umożliwia podejmowanie świadomych decyzji finansowych, które przyczyniają się do długoterminowych korzyści środowiskowych.

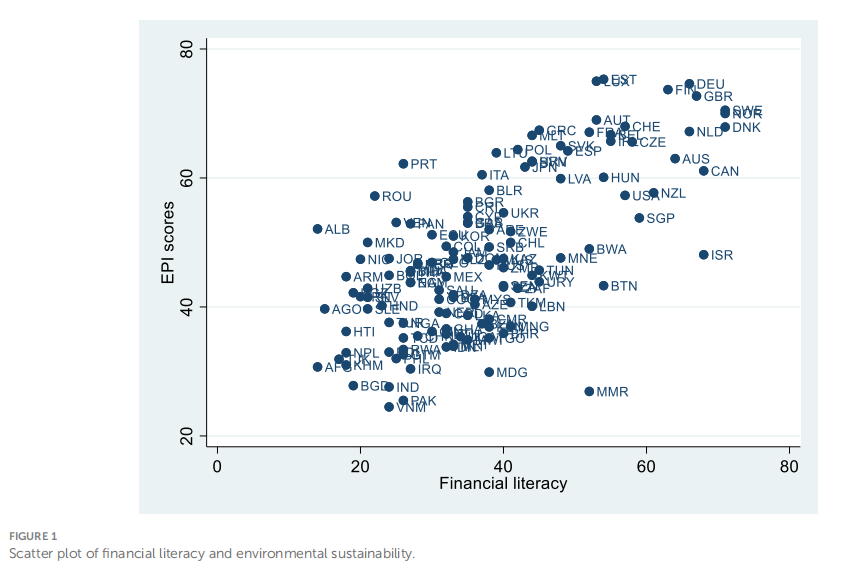

Tegoroczne badania dostarczają silnych dowodów, że „wiedza finansowa nie tylko chroni bogactwo finansowe, ale także bogactwo środowiskowe”. Badacze przeanalizowali dane z ostatnich 24 lat ze 131 krajów na świecie dotyczące indeksów EPI (Wskaźnik Efektywności Środowiskowej), indeksów ND GAIN (Notre Dame Global Adaptation Initiative), poziomu edukacji finansowej, PKB i PKB na mieszkańca. W efekcie wykazali oni, że wzrost poziomu wiedzy finansowej o jedno odchylenie standardowe wiąże się ze wzrostem wskaźnika EPI o ponad połowę odchylenia standardowego. Wyniki pokazują także, że PKB wykazuje nieliniową zależność między PKB per capita a wskaźnikami środowiskowymi, a globalizacja wzmacnia zrównoważony rozwój środowiska. Badacze podsumowują: „wiedza finansowa jest istotnym czynnikiem determinującym zrównoważony rozwój środowiska, nawet po uwzględnieniu czynników takich jak demokracja i rozwój gospodarczy. Oznacza to, że inwestowanie w wiedzę finansową jest kluczowe nawet w krajach o niższych dochodach. Seria testów odporności dostarcza jednoznacznych dowodów na to, że wiedza finansowa jest istotnym czynnikiem warunkującym zrównoważony rozwój środowiska i powinna być uwzględniana w długoterminowym planowaniu polityki.”

Zachowania ekologiczne oznaczają także zrównoważoną konsumpcję. W wielu pracach naukowych podnosi się, że problem nadmiernej konsumpcji wynika w dużej mierze z braku wystarczających kompetencji finansowych, m.in. umiejętności odraczania nagrody oraz wiedzy z zakresu finansów osobistych. Cytując za autorem, „Alan Greenspan w USA i Gordon Brown w Wielkiej Brytanii, spekulują, że konsumenci są słabo przygotowani do zarządzania swoimi sprawami finansowymi i wskazują na brak publicznej wiedzy finansowej.” W efekcie opłacają swoją konsumpcję nie z oszczędności, ale z potencjalnych przyszłych przychodów korzystając z kredytu konsumenckiego.

Przypomnijmy tutaj przytoczone już wcześniej badania. Osoby edukowane finansowo rzadziej są materialistami. Nie mają zatem potrzeby udowadniać swojego statusu kolejnymi, modnymi przedmiotami i mogą sobie „psychicznie” pozwolić na kupowanie mniej. Rzadziej także ulegają impulsywnym zakupom. To znowu pozwala im na posiadanie mniej zbędnych przedmiotów. I w końcu, lepiej radząc sobie z krytycznym myśleniem, zwłaszcza w kontekście reklam, są bardziej odporni na przekaz skłaniający do rozrzutnego stylu życia. Wszystko to razem daje spójny obraz pozwalający wywnioskować, że osoby o wyższych kompetencjach finansowych mają mniej konsumpcyjną postawę i kupują mniej. Tym samym generują mniejsze zużycie zasobów koniecznych do produkcji tych wszystkich nadmiernych przedmiotów a także tworzą mniej śmieci. Aby mieć większe oszczędności, muszą oni większą uwagę zwracać także na koszty życia. Najpewniej są zatem bardziej skłonni do stosowania na codzień ekologicznych zasad minimalizmu lub 5R (Refuse, Reduce, Reuse, Recycle, Rot), które polegają m.in. na odmawianiu zbędnych zakupów, ograniczaniu konsumpcji, naprawianiu zamiast kupowaniu nowych rzeczy oraz na wykorzystywaniu dostępnych zasobów zamiast nabywania co chwila kolejnych. Osoby oszczędne prędzej także zwrócą uwagę na ekologię w gospodarstwie domowym, np. gaszenie światła i zakręcanie wody, korzystanie z dzbanków filtrujących zamiast butelek plastikowych, ekologiczne zamienniki proszku do prania, kostek do zywarki lub pieluch jednorazowych. Rozwiązania takie są w końcu nie tylko ekologiczne, ale także ekonomiczne finansowo.

10. Czują większą kontrolę nad swoim życiem

W badaniach wśród prawie 5,5 tys. uczniów amerykańskich szkół średnich sprawdzano, jak odbycie kursu planowania finansowego wpływa na poczucie własnej skuteczności, wiedzę i zachowania finansowe. Jeśli chodzi o poczucie własnej skuteczności, mierzono prawdziwość stwierdzenia, że zarządzanie swoimi pieniędzmi wpływa na własną przyszłość oraz pewność siebie w podejmowaniu decyzji finansowych. Zarówno kobiety, jak i mężczyźni odnotowali poprawę w obu kategoriach. W zakresie poczucia własnej skuteczności we wpływaniu na swoją przyszłość poprzez zarządanie pieniędzmi, obie obie płcie odnotowały podobny wzrost. Jednak kobiety bardziej zwiększyły swoją pewność w podejmowaniu decyzji finansowych. Odnotowano także spore wzrosty w zakresie poprawy zachowań finansowych oraz wiedzy finansowej. Ciekawostką jest wynik, że uczniowie płci męskiej więcej wydawali, więcej oszczędzali i mieli większe długi. Kobiety z kolei otrzymywały od rodziców więcej pieniędzy na niepodziewane wydatki.

Do ciekawych wniosków doszli amerykańscy badacze, którzy analizowali związek między prowadzeniem budżetu a kilkoma czynnikami, m.in. postawą wobec niego, poprzednimi doświadczeniami, pomocą finasową rodziców, postrzeganymi umiejętnościami i umiejscowieniem kontroli. Doszli oni do wniosku, że jedną z przyczyn rezygnacji z prowadzenia budżetu jest przekonanie o tym, że nie umie się tego robić. Aby zatem zapewnić poczucie kontroli nad własnymi finansami, należy najpierw zapewnić odpowiednią edukację finansową. Cytując za autorami: „W przypadku osób, które postrzegają swoją zdolność do budżetowania jako minimalną, może być wymagana dodatkowa edukacja, aby umożliwić temu segmentowi zdobycie niezbędnego doświadczenia w zakresie budżetowania w celu podniesienia poziomu postrzeganej zdolności do budżetowania, co w konsekwencji zwiększa prawdopodobieństwo wyników behawioralnych w zakresie budżetowania.”

W zeszłym roku grupa indonezyjskich badaczy przeanalizowała wpływ wiedzy finansowej, postaw i doświadczenia na zachowania finansowe, przy czym poczucie kontroli pełniło rolę zmiennej pośredniczącej. Badanie, przeprowadzone wśród 100 handlowców, wykorzystało analizę cząstkowych najmniejszych kwadratów (PLS) do oceny danych zebranych za pomocą kwestionariuszy. Wyniki wskazują, że wiedza, postawy i doświadczenie finansowe pozytywnie wpływają na poczucie kontroli. Co istotne, poczucie kontroli skutecznie pośredniczy w pozytywnej relacji między wiedzą, postawami, doświadczeniem i zachowaniami finansowymi. Jak przekonują autorzy, osoby mądrzejsze finansowo, mogą podejmować lepsze decyzje. To z kolei daje im poczucie, że mogą samodzielnie zarządzać swoimi problemami. Rozwijają zatem wysokie poczucie kontroli, czując się odpowiedzialni za swoją sytuację finansową.

Do podobnych wniosków doszli także inni badacze. Zasugerowali oni, że wiedza finansowa ma pozytywny i znaczący wpływ na umiejscowienie kontroli, co z kolei pozytywnie i znacząco wpływa na osobiste zachowania związane z zarządzaniem finansami. Ponadto wiedza finansowa pozytywnie wpływa na zachowania związane z zarządzaniem finansami osobistymi poprzez umiejscowienie kontroli. Badanie przeprowadzono na 77 pracownikach, którzy należą do pokolenia milenialsów w firmach żeglugowych w Indonezji. Dane zostały zgromadzone poprzez kwestionariusze lub ankiety i przetworzane za pomocą ewaluacji modelu PLS.

Na koniec wspomnę o analizie, w której brała udział także polska badaczka. Identyfikuje ona kluczowe cechy przedsiębiorczości i ich bezpośrednią korelację z sukcesem finansowym. Wykorzystano kwestionariusz ankiety, aby zebrać odpowiedzi od 276 pracowników pakistańskiego sektora korporacyjnego zaangażowanych w działalność przedsiębiorczą. Wyniki sugerują, że wiedza finansowa, tolerancja ryzyka finansowego i kompetencje przedsiębiorcze pozytywnie wpływają na poczucie kontroli i inteligencję finansową przedsiębiorcy. Jak tłumaczą autorzy, wyposażają one przedsiębiorców w niezbędne umiejętności i wiedzę, aby skutecznie zarządzać finansami, identyfikować potencjalne ryzyko finansowe i zwiększać rentowność. Łącznie pozwala to przedsiębiorcom podejmować trafne decyzje finansowe. Te z kolei zwiększają poczucie kontroli nad wynikami finansowymi firmy.

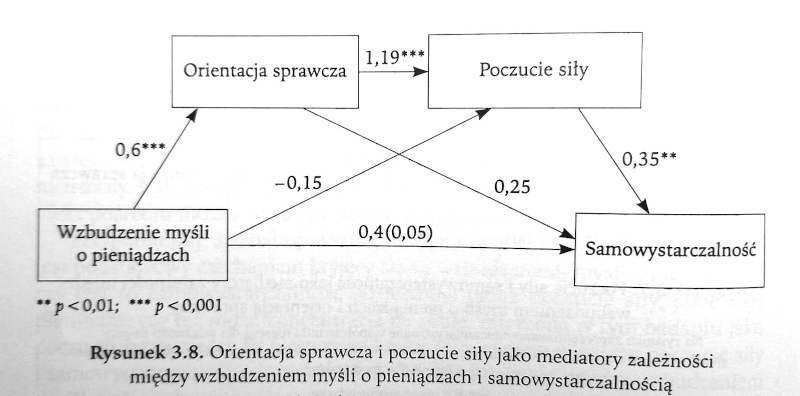

W obszernej serii badań nad tym, jak wpływa na nas kontakt z pieniędzmi, zastosowano analizę mediacji, aby sprawdzić zależność między wzbudzaniem myśli o pieniądzach a orientacją sprawczą, poczuciem siły i samowystarczalnością. Okazało się, że kontakt z pieniądzmi istotnie zwiększa pewność siebie i poczucie sprawczości. Dalsza analiza z wykorzystaniem metody booststrapingu wykazała także, że pośrednimi efektami są także poczucie siły oraz samowystarczalności.

11. Mają zdrowszą postawę wobec pieniędzy

Holenderscy badacze przeanalizowali wyniki programów edukacji finansowej dla dzieci z lat 2004-2015. Sprawdzili ich wpływ nie tylko na wiedzę i zachowania uczestników, ale także na postawy wobec pieniędzy. Większość programów wykazało pozytywne efekty w niektórych lub w każdym z tych obszarów. Na koniec autorzy podkreślają: „Wyniki te potwierdzają pogląd, że edukacja w zakresie wiedzy finansowej powinna rozpocząć się już w szkole podstawowej i powinna być powtarzana w szkole średniej i na studiach. Aby zapewnić ciągłe uczenie się, edukacja finansowa powinna być obowiązkową częścią szkolnego programu nauczania.”

Równie ciekawych wyników dostarcza badanie wśród ponad 400 amerykańskich studentów przeróżnych kierunków. Analizowano ich wiedzę, postawy i zachowania finansowe oraz pytano o ich ocenę wpływu rodziców na te obszary. Wiedza finansowa okazała się mieć duży wpływ na postawę finansową, a ta z kolei miała duży wpływ na zachowania finansowe. Z kolei postrzegany wpływ rodziców miał pośredni wpływ na zachowania finansowe, w których pośredniczyła postawa finansowa. Zarówno mężczyźni, jak i kobiety mieli lepsze postawy i zachowania finansowe, gdy czuli, że rodzice uczą ich o finansach jawnie (rozmowy, doradztwo), a nie pośrednio (dawanie przykładu).

(Wartości ścieżki w zakresie od 0,11 do 0,25 mają umiarkowany rozmiar i wpływ; a wartości ścieżek około .25 są duże pod względem rozmiaru i wpływu.)

Autorów zaskoczyło, że studenci nie łączą wpływu rodziców z posiadaną wiedzą finansową. Jednak głębsza analiza wykazała, że ci studenci, którzy zgłosili, że są nauczani jawnie, postrzegali, że rodzice mają duży wpływ na ich wiedzę. Jedynie ci, którzy zgłosili wyłącznie nauczanie niejawne – oceniali wpływ rodziców na ich wiedzę jako mały. Zdaniem badaczy, potwierdza to tezę, że rodzice rzadko świadomie edukują swoje dzieci finansowo.

Warto także przytoczyć niedawne randomizowane badanie kontrolowane, w którym analizowano mechanizm przyczynowo-skutkowych między edukacją finansową a zachowaniami finansowymi. Wykorzystano eksperyment terenowy w Indiach w ramach którego 948 uczestnikom badania wyświetlano fimy edukacyjne oraz udzielano poradnictwa finansowego. Autorzy skupili się na pośredniczącej roli umiejętności matematycznych, świadomości finansowej oraz postaw wobec finansów osobistych. Jak się okazało, umiejętności matematyczne nie pośredniczyły w żadnym wpływie edukacji finansowej na wyniki gospodarstw domowych. W przypadku prostych działań finansowych, takich jak budżetowanie, kluczowe okazały się świadomość i postawy finansowe. W przypadku bardziej złożonych działań finansowych, takich jak otwieranie konta oszczędnościowego, najważniejszą rolę odegrały postawy. Jak wskazują autorzy, we wszystkich badanych metodach edukacji finansowej, wykryli wzrost świadomości i poprawę postaw wynoszących do 15 punktów procentowych.

12. Są odporniejsze na odrzucenie społeczne

Istnieje także kilka badań analizujących zależność miedzy pieniędzmi a potrzebą przynależności do grupy. Jednym z nich jest eksperyment na jednym z chińskich uniwersytetów. W pierwszej kolejności grupie eksperymentalnej dano do przeliczenia banknoty, a grupie kontrolnej karteczki. Następnie każdy kolejno grał w cyberballa. Studenci sądzili, że grają z innymi, ale w rzeczywistości ich przeciwnikiem był program komputerowy. Na początku piłka była rzucana proporcjonalnie do wszystkich „uczestników” gry. Jednak stopniowo studenci otrzymywali coraz mniej podań. Tym samym wprowadzano ich w stan poczucia wykluczenia. Na koniec badano poziom subiektywnie odczuwanego bólu związanego z odrzuceniem społecznym. Okazało się, że ci studenci, którzy na pierwszym etapie eksperymentu liczyli pieniądze, odczuwali istonie słabszy ból.

Jest to spójne z wieloma innymi badaniami, m.in. wspomnianym już wcześniej przeglądzie 165 badań, dokonanych przez Kathleen Vohs. Na ich podstawie autorka przekonuje, że pieniądze osłabiają naszą potrzebę relacji. Tym samym jesteśmy mniej empatyczni, ale również – bardziej odporni na krytykę. Czujemy się bardziej niezależni, silniejsi i skuteczniejsi. Podejmujemy się trudniejszych zadań, bardziej dbamy o profesjonalizm i osiągamy lepsze wyniki. W innych swoich badaniach autorka wykazała też, że po kontakcie z pieniędzmi częściej wybieramy zadania samodzielne. To wszystko razem daje spójny obraz tego, że pod wpływem pieniędzy mniej zależy nam na opinii innych oraz przynależności do grupy. Tym samym, odrzucenie społeczne powoduje mniejszy ból.

Na większą odporność na odrzucenie społeczne może również wpływać większe poczucie kontroli charakterystyczne dla osób mających kontakt z tematyką pieniężną. Jak pisałam już wcześniej, mają one wyższe poczucie skuteczności, większą pewność siebie oraz większe poczucie kontroli nad swoim życiem. Tym samym mogą być przekonani, że poradzą sobie samodzielnie, niezależnie od tego, czy grupa im sprzyja. Efekt ten może jeszcze wzmacniać wyższa samoocena, która również jest efektem kontaktu z pieniędzmi. Dowiodła to, w swoich licznych badaniach, Agata Gąsiorowska. Jak tłumaczy, „pieniądze są w stanie zrekompensować poczucie własnej wartości, a szczególnie zrekompensować negatywne skutki sytuacji, w których to poczucie własnej wartości zostało w jakiś sposób naruszone, np. przez doświadczenie porażki czy odrzucenie społeczne.”

Stanowisko to potwierdzają także inne badania, w których wykazano, że poczucie wykluczenia prowadzi do podejmowania bardziej ryzykownych decyzji finansowych w nadziei na większy zysk. W serii 5 badań wzięło łącznie udział prawie 1000 osób w Hongkongu. W pierwszej kolejności wprowadzano uczestników w stan wykluczenia społecznego (np. będąc pomijanym w grze cyberball przez innych uczestników gry lub przypominając sobie sytuacje odrzucenia przez grupę). W kolejnym etapie badani byli proszeni o wybranie, czy wolą mały, ale pewny zysk, czy duży, ale niepewny (np. 80% szans na wygranie 500 $ i 20% szans na wygranie nic, lub 20% szans na wygranie 2,400 $ i 80% szans na przegraną 100 $). W każdym z eksperymentów osoby, które doświadczały odrzucenia społecznego wybierały bardziej ryzykowną opcję. Badania potwierdziły, że wyraźnie także spadła u nich samoocena i wzrosło pożądanie pieniędzy jako substutu dla popularności. Co ciekawe, wyniki zmieniły się w jednym przypadku. Wówczas, gdy po wprowadzeniu w stan odrzucenia społecznego badani czytali tekst o tym, że pieniądze w rzeczywistości wcale nie dają większej wolności i kontroli w życiu. Pozwala to zatem przypuszczać, że edukacja finansowa przynosi korzyść dwutorowo. Po pierwsze zwiększa odporność na odrzucenie społeczne. Po drugie, poprzez promowanie zdrowej, niematerialistycznej, relacji do pieniądza, zapobiega większemu pożądaniu pieniędzy w sytuacji wystąpienia wykluczenia z grupy.

13. Chętniej dzielą sie z potrzebującymi

Liczne analizy przyczyn zadowolenia z życia podkreślają negatywną rolę materializmu. Zgodnie z przeglądem tychże badań, materializm nie tylko obniża nasze poczucie szczęścia, ale ma także szkodliwe efekty społeczne. Między innymi prowadzi do mniejszej empatii i chęci do dzielenia się. Autorka proponuje kilka sposobów, które mogą obniżać poziom materializmu i podnosić satysfakcję z życia. Pierwszym z nich jest edukacja finansowa, która uczy mądrego wydawania i dzielenia się pieniędzmi. Kolejne to: poprawa postaw rodziców i ich stylów wychowania, nauka pokory, wdzięczności oraz odraczania gratyfikacji. W przegladzie tym podkreślona jest także rola kilku innych jej elementów: dawania kieszonkowego wraz z rozsądną autonomią, rozmowy nastawionej na problem i dawania dobrego przykładu. Warto tu zauważyć, że każdy z obszarów jest rozwijany w trakcie edukacji finansowej. Począwszy od obniżania poziomu materializmu dzięki bardziej instrumentalnemu traktowaniu pieniędzy (przekonaniu, że są jedynie narzędziem do osiągania innych celów), poprzez konkretne techniki odraczania gratyfikacji, a skończywszy na rozwoju finansowych kompetencji rodziców.

Również inni badacze analizujący skłonność do pomagania innym wykazują kluczową rolę materializmu. Zastosowali oni metodę analizy regresii logistycznej do danych uzyskanych od 305 Chińczyków pracujących w Singapurze. Sprawdzali, jak płeć, doświadczenia trudności finansowych oraz umiejscowienia kontroli wpływają na ich relację do pieniędzy. Wyniki pokazały, że osoby, które postrzegają pieniądze jako źródło władzy i dobry miernik do oceny innych ludzi, jednocześnie mają mniejszą skłonność do dzielenia się. Z kolei te osoby, które kontrolowały swoje wydatki prowadząc budżet, częściej były przekonane o swojej sprawczości i osobistym wpływie na swoje życie, oraz były hojniejsze.

Ciekawe badania przeprowadziła również Agata Gąsiorowska w swoim obszernym zbiorze badań nad psychologicznym znaczeniem pieniędzy, o którym już wcześniej wspominałam. Sugerują one, że idea dobroczynności, która jest jednym z istotnych elementów edukacji finansowej, może realnie wpływać na naszą gotowość do dzielenia się z potrzebującymi. I to nawet wbrew konsumpcyjnemu przekazowi płynącemu z mediów. Aby zrozumieć, o co chodzi, nieco teorii. Każdy z nas jest niezależną osobą, postrzegającą zdarzenia z własnego punktu widzenia i mającą swoje indywidualne cele. Jednocześnie każdy z nas jest członkiem grupy, uczestnikiem kontaktów społecznych. Podstawą szczęścia dla „Ja niezależnego” jest skuteczna realizacja własnych celów. Dla „Ja współzależnego” – bycie częścią harmonijnej grupy. Oba konstrukty „Ja” można wzbudzać różnymi technikami, aby osiągnąć cele, które są z tymi konstruktami powiązane. Na przykład sprzedawca kursu języka biznesowego będzie odwoływał się do naszego „Ja niezależnego” poprzez podkreślanie korzyści indywidualnych. Z kolei sprzedawca kursu tańca towarzyskiego będzie raczej odwoływał się do korzyści grupowych/relacyjnych, aby wzbudzić nasze „Ja współzależne”.

Przejdźmy teraz do tego, co dowiodła badaczka. Przeprowadziła ona eksperyment, w którym u studentów manipulowano “ja współzależnym” i “ja niezależnym”. Okazało się, że osoby ze wzbudzonym „Ja niezależnym”, czyli ci nastawieni na siebie, silniej pożądają pieniędzy. Mówiąc prostym językiem: jeśli wszędzie dookoła widzę przekaz „Kup a będziesz szczęśliwa”, pobudza to moją chęć do posiadania więcej. Tym samym, trudniej mi się dzielić. Natomiast, co też wynikło z badań autorki, można temu zapobiec w dwóch przypadkach. Po pierwsze wtedy, kiedy mamy bardziej instrumentalne podejście do pieniędzy. A te, przypomnę, jest częstsze u osób z wyższą wiedzą finansową. Po drugie, kiedy przed wzbudzeniem „Ja niezależnego” wzbudzimy “Ja współzależne”. Czyli, na przykład, jeśli przed kontaktem z tymi „konsumpcyjnymi” komunikatami będę rozmawiać o relacjach, współpracy lub właśnie o dobroczynności. W obu tych wypadkach egocentryczne komunikaty („miej tylko dla siebie”) będą miały mniejszą „siłę rażenia”.

Warto tu podkreślić, że obecnie praktycznie każdy dziecięcy edukator finansowy postuluje włączanie dobroczynności w naukę zarządzania pieniędzymi. To temat na odrębny artykuł, więc tylko odsyłam Was do internetu (hasło: “metoda trzech słoików”) lub książki Rona Liebera “Sztuka liczenia do trzech”.

14. Rzadziej mają stany depresyjne

Objawy depresji występują rzadziej u osób o zdrowszych postawach wobec pieniędzy (przegląd badań). Na skutek dążeń materialistycznych rośnie np. poziom niepokoju, zaburzeń osobowości, objawów depresji oraz zachowań autodestrukcyjnych, w tym uzależnień. Spada natomiast m.in. poziom samoakceptacji i odczuwania zadowolenia z życia. Autorka postuluje wprowadzenie kilku zmian, które mogą podnieść samopoczucie dzieci. Są to m.in. edukacja finansowa, poprawa postaw rodziców i ich stylów wychowania, nauka pokory, wdzięczności oraz odraczania gratyfikacji. W przegladzie tym podkreślona także rola kilku innych jej elementów: dawania kieszonkowego wraz z rozsądną autonomią, rozmowy nastawionej na problem i dawania dobrego przykładu.

To przekonanie potwierdzają także inne badania. Zgodnie z nimi, osoby o zdrowszej relacji do pieniędzy mają wyższą samoocenę. Traktują one pieniądze jedynie jako narzędzie, bez większych emocji. Taki postawa jest z kolei częstsza u osób edukowanych finansowo (badanie).

Liczne badania dowodzą także, że na występowanie depresji istotnie wpływa poziom samooceny. Jak już z kolei wcześniej pisałam, pieniądze są zasobem rekompensującym niedobory samooceny (badania). Inaczej mówiąc, ich wzmożone pożądanie jest mechanizmem obronnym przed spadkiem tej samooceny. Można zatem przypuszczać, że kontakt z pieniędzmi, poprzez utrzymanie wysokiej samooceny, pozwala na obniżenie ryzyka wystąpienia stanów depresyjnych. Jest to zauważalne zwłaszcza u nastolatków, którzy dobrami materialnymi próbują podnieść swoje poczucie własnej wartości.

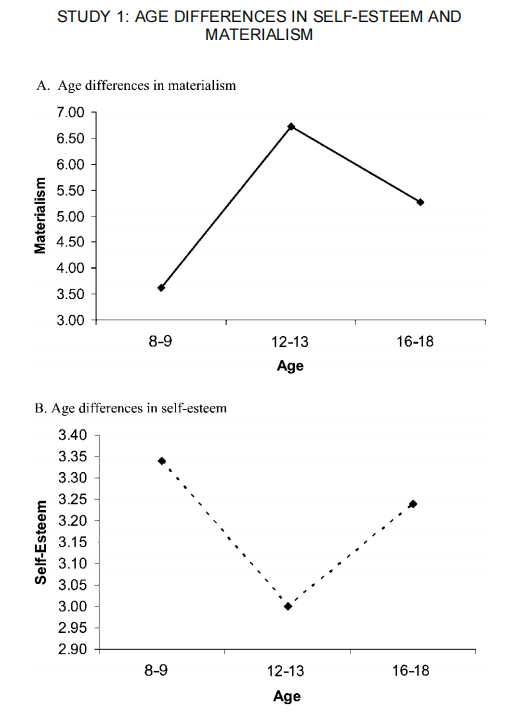

Stanowisko takie potwierdza m.in. szeroko-cytowana analiza Lan Nguyen Chaplin i Deborah John. Na poniższych wykresach, pochodzących z ich badań, widać intensywny wzrost poziomu materializmu do ok 12-13 roku życia, a nastepnie jego spadek. Wykres poziomu samoooceny jest zupełnym przeciwieństwem – intensywnie spada do 12-13 roku życia, a potem wzrasta. Badaczki udowodniły tym samym bardzo silną korelację pomiędzy postawą materialistyczną u dzieci a ich niską samooceną. I odwrotnie – u dzieci preferujących dobra niematerialne, obserwowano istotnie wyższą samoocenę.

Edukacja finansowa jest rozsądną alternatywą dla wzmożonego pożądania pieniędzy. Także podnosi samoocenę, ale przynosi pozytywne efekty zarówno dla jednostki, jak i społeczeństwa.

Warto również przypomnieć eksperyment, w którym nastolatkowie wraz z rodzinami uczestniczyli w 9-godzinnym programie edukacji finansowej. Wyniki pokazały, że u dzieci z wysokim poziomem materializmu, na skutek edukacji finansowej, nie tylko obniżył się poziom materializmu, ale jednocześnie wzrosła ich samoocena.

Podsumowaniem może być książka, którą jakiś czas temu napisał Tim Kasser. Szybko stała się kompendium wiedzy w zakresie wiedzy o materializmie. Autor dokonuje w niej przeglądu badań, które dowodzą, że osoby o wartościach materialistycznych częściej doświadczają depresji, lęku, niskiej samooceny i problemów z intymnością. Autor udowadnia także, że wartości materialistyczne utrwalają poczucie niepewności, osłabiają więzi międzyludzkie, zwiększają ilość spożywanych substancji psychoaktywnych i powodują poczucie zniewolenia, co w konsekwencji prowadzi do obniżenia poczucia szczęścia w życiu.

15. Są bardziej zadowolone z życia

Badacze zajmujący się ekonomią behawioralną pokreślają, że wysoki poziom zadłużenia wiąże się nie tylko z gorszymi ratingami kredytowymi, ale także problemami zdrowotnymi wywołanymi stresem i gorszymi wynikami w nauce. Podniesienie kompetencji finansowych przynosi zatem korzyści nie tylko stricte materialne, ale także zdrowotne, w tym psychiczne. Szczególnie silnie dotknięta tym problemem jest warstwa społeczna o niższym wykształceniu i dochodach, zagrożona poważnymi lękami o dobrobyt rodziny. Kilka lat temu przeanalizowano ponad 27 tys. odpowiedzi zebranych na zlecenie amerykańskiego Urzędu Nadzoru Finansowego. Badanie to dowodzi, że osoby, które miały styczność z edukacją finansową, czy to w szkole średniej, na studiach, czy w miejscu pracy, wykazują znacznie wyższe wyniki w zakresie kompetencji finansowych. Najsilniejszą korelację zauważono wśród osób biedniejszych i gorzej wykształconych. Na skutek edukacji ekonomicznej mogą one zatem poprawiać swoje zachowania finansowe oraz status społeczno-ekonomiczny, a tym samym – zwiększyć poczucie szczęścia.

Zależność tę potwierdzają m.in. niedawne badania Matthew Killingsworth’a, Barbary Mellers oraz noblisty Daniela Kahnemana. Ich poprzednie wyniki były ze sobą sprzeczne, dlatego postanowili połączyć siły, aby dogłębniej zbadać temat. Z ich wspólnych badań wynika, że u większości osób wraz ze wzrostem majątku wzrasta poczucie szczęścia. Jedynie u tych nieszczęśliwych zależność ta występuje tylko do ok 100 tys. dolarów rocznego dochodu, a potem wyhamowuje. Z kolei u najszczęśliwszych ludzi powyżej tej kwoty poczucie szczęścia przyrasta jeszcze szybciej. Dowodzi to, że wzrost kompetencji finansowych, w efekcie których następuje poprawa sytuacji finansowej, u większości ludzi przynosi wzrost zadowolenia z życia.

Agata Gąsiorowska zbadała z kolei zależność między posiadanym majątkiem a satysfakcją finansową. Analiza ankiet od prawie tysiąca osób pokazała, że na ten związek znacząco wpływają czynniki psychologiczne, takie jak indywidualne postawy wobec pieniędzy. Jak dowiedziono, największą satysfakcję z posiadanego majątku czuły osoby silnie skoncentrowane na zarządzaniu pieniędzmi, tj. te, które traktują pieniądze jedynie instrumentalnie, bez większych emocji. Jak pamiętamy z kolei z wcześniej opisanych badań, efektem edukacji finansowej jest właśnie m.in. poprawa postaw wobec pieniędzy. Można zatem przyjąć, że edukacja finansowa pośredniczy we wzroście poczucia satysfakcji z posiadanego majątku. Badaczka zwraca przy tym uwagę, że „Zrozumienie czynników wpływających na subiektywne bogactwo jest bardzo ważne, ponieważ satysfakcja finansowa wydaje się być lepszym predyktorem dobrostanu psychicznego niż obiektywny poziom dochodu.”

Jako, że osoby edukowane finansowo częściej traktują pieniądze instrumentalnie, warto jeszcze dodać, jakie ma to powiązania z dobrostanem. We wspomnianej już wcześniej serii badań nad psychologicznym znaczeniem pieniędzy, Agata Gąsiorowska dowiodła liczne korzyści postawy pragmatycznej (instrumentalnej) nad afektywną (emocjonalną, symboliczną). Mianowicie istotnie korelowała z szeregiem zachowań ekonomicznych, takich jak liczba własnych kont i kart, oszczędności, zadłużenie czy zarządzanie domowym budżetem. Natomiast postawa afektywna była skorelowana z neurotycznością, lękiem, zewnętrznym umiejscowieniem kontroli, niską samooceną, a także niezadowoleniem z własnych dochodów.

Także w innym badaniu, wśród pełnoetatowych pracowników z Hongkongu, stwierdzono, że symboliczne postrzeganie pieniędzy obniża satysfakcję z dochodów. Co ciekawe, zwiększa natomiast ilość zachowań nieetycznych. Można zatem przyjąć, że obniżenie emocjonalnego stosunku do pieniędzy oraz wzrost podejścia instrumentalnego, przynosi realne korzyści dla dobrostanu człowieka. Edukacja finansowa, jako jeden z elementów wpływających na te postawy, może przynieść korzyści nie tylko ekonomiczne, ale także psychiczne.

Wielu innych badaczy sugeruje podobne rozwiązania. Zauważają oni, że sytuacja finansowa wpływa na zdrowie, wydajność w pracy oraz relacje z rodziną. Sugerują wdrożenie edukacji finansowej, jako realnej pomocy w podniesieniu zadowolenia z życia: „Pracodawcy, na przykład, mogliby oferować pracownikom warsztaty na temat podstawowego zarządzania pieniędzmi i korzystania z kredytów, strategii finansowych pomagających pokryć wydatki edukacyjne osób pozostających na utrzymaniu oraz warsztaty dotyczące planowania emerytalnego.”

PODSUMOWANIE

Jak widzisz, edukacja finansowa to dużo, dużo więcej niż nauka oszczędzania. Lista efektów jest długa i konkretna. Osoby edukowane finansowo:

- Częściej i więcej oszczędzają.

- Rzadziej ulegają impulsywnym zakupom.

- Podejmują mądrzejsze decyzje finansowe.

- Są bardziej przedsiębiorcze.

- Lepiej radzą sobie z analizowaniem i krytycznym myśleniem.

- Umieją planować długoterminowo.

- Rzadziej są materialistami.

- Są wytrwalsze.

- Podejmują bardziej ekologiczne zachowania.

- Czują większą kontrolę nad swoim życiem.

- Mają zdrowszą postawę wobec pieniędzy.

- Są odporniejsze na odrzucenie społeczne.

- Chętniej dzielą się z potrzebującymi.

- Rzadziej mają stany depresyjne.

- Są bardziej zadowolone z życia.

Jeśli chesz, aby i Twoje dziecko uzyskało wymienione korzyści, dołącz edukację finansową do waszych drobnych, codziennych rozmów. Ku inspiracji polecam śledzić moje profile, publikuję coś każdego dnia: Linkedin, X, Facebook, Pinterest. A jeśli chcesz zacząć od czegoś konkretnego, polecam podjąć

wyzwanie „Mądre kieszonkowe krok po kroku”.

Pomogę Ci stworzyć kieszonkowe skrojone konkretnie dla Twojego dziecka, wspierające jego zdrowe nawyki finansowe. Całość jest dostępna za darmo dla wszystkich moich subskrybentów. Jeśli masz ochotę do nich dołączyć, serdecznie Cię zapraszam.

Miłego dnia,

Dorota